Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

ESCLUSIVA CRIPTOVALUTA.IT®: Bitcoin sta vivendo un bear market completamente diverso rispetto a quello degli scorsi cicli. L’ingresso degli investitori istituzionali nel 2024, favorito dal lancio dei primi ETF spot negli Stati Uniti, ha modificato in modo significativo la composizione degli operatori esposti a BTC, con conseguenze dirette sulla struttura del mercato, sui flussi di capitale e sulle dinamiche di gestione del rischio.

C’è chi sostiene che gli ETF abbiano cambiato per sempre Bitcoin, trasformandolo in un asset sempre più influenzato dalle decisioni della finanza tradizionale. Altri evidenziano come il crollo del 10 ottobre 2025 abbia riportato Bitcoin a muoversi in linea con le dinamiche dei mercati risk-on, mettendo in discussione la tesi tanto discussa dell’oro digitale.

Temi complessi, che abbiamo affrontato senza sensazionalismi e con un approccio strettamente analitico insieme a Chris Beamish, analista della società di ricerca on-chain Glassnode, in questa intervista esclusiva a cura di Criptovaluta.it.

Il bear market di Bitcoin secondo Glassnode

Criptovaluta.it®: Questo bear market sembra strutturalmente diverso dai cicli precedenti. Cosa è cambiato fondamentalmente nel mercato di Bitcoin?

Chris Beamish: Due cambiamenti strutturali definiscono questo ciclo, e sono collegati tra loro.

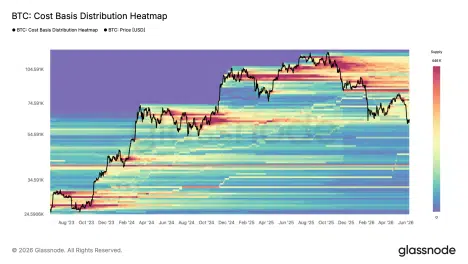

Il primo riguarda dove si è accumulata l’offerta. Gli ETF spot e i programmi di tesoreria aziendale hanno assorbito enormi quantità di bitcoin nell’intervallo tra 78.000 e 126.000 dollari, livelli di prezzo che semplicemente non esistevano nel 2018 o nel 2022. Questo ha spinto il costo medio di acquisto del mercato a livelli che nessun precedente bear market aveva mai dovuto affrontare. L’area tra 78.000 e 82.000 dollari, formatasi durante il rally di maggio, non era semplice euforia speculativa. Si trattava di acquisti istituzionali a prezzi istituzionali.

Il secondo cambiamento riguarda il comportamento di questa offerta nei momenti di stress. La capitolazione retail tende a essere rapida: margin call, panico, esaurimento, fine. Le vendite istituzionali, invece, sono più metodiche. Vengono attivati limiti di rischio, le posizioni vengono ridotte gradualmente e la pressione di vendita persiste senza quella purga improvvisa che storicamente ha ripulito il mercato e segnato i minimi di ciclo.

È ciò che emerge dai dati AVIV: uno z-score di -1,06, profondamente in territorio di sconto rispetto al True Market Mean ciclico, ma con un’intensità di vendita lontana dai livelli osservati nel 2022. Il drawdown è di circa il 52% rispetto all’ATH di circa 126.000 dollari. Più contenuto rispetto a qualsiasi precedente bear market, ma anche più lento e logorante. Questa combinazione è l’impronta tipica della presenza istituzionale.

Criptovaluta.it®: Come interpreta la recente decorrelazione di Bitcoin dalle azioni statunitensi? Il crollo del 10 ottobre 2025 ha avuto un ruolo decisivo in questo disaccoppiamento?

Chris Beamish: La decorrelazione è stata reale, finché è durata. Per gran parte del 2024 e dell’inizio del 2025, BTC ha seguito una propria logica di mercato – la narrativa degli afflussi negli ETF e la tesi di Bitcoin come alternativa all’oro – rimanendo relativamente isolato dalle dinamiche del dollaro e dei tassi d’interesse che avevano guidato il prezzo nel biennio 2022-2023. Per un asset con questo profilo di rischio, è una situazione rara.

Il 10 ottobre 2025 ha posto fine a tutto ciò. Quando il mercato è entrato in una vera fase di avversione al rischio, BTC non ha mantenuto il proprio ruolo di asset decorrelato: è sceso insieme a tutto il resto. La relazione osservata nel 2022-2023 tra forza del dollaro e asset speculativi è rapidamente tornata a manifestarsi, e continua a farlo ancora oggi.

L’indice del dollaro (DXY) si trova a 100,01, il rendimento del Treasury USA a 10 anni al 4,53% e quello a 2 anni al 4,14%. Questa configurazione ha compresso i premi per il rischio speculativo in tutti i recenti cicli di irrigidimento monetario, e non vi sono prove che Bitcoin venga trattato diversamente questa volta.

Il Coinbase Premium è rimasto negativo per tutta la durata del selloff. La domanda istituzionale statunitense, che aveva sostenuto la narrativa rialzista, è venuta meno insieme ad essa. La decorrelazione era ciclica, non strutturale. Ha funzionato finché non è stata messa alla prova.

Criptovaluta.it®: In questo ciclo l’offerta in perdita ha superato il 50% – una soglia che storicamente ha segnalato possibili minimi di mercato – eppure il drawdown dall’ATH resta più contenuto rispetto ai cicli precedenti. Come spiega questa divergenza?

Chris Beamish: La risposta è il costo medio di acquisto, ed è meno paradossale di quanto sembri. I nostri dati mostrano che circa 10,47 milioni di BTC si trovavano in perdita non realizzata tra il 5 e il 6 giugno, pari a circa il 53% dell’offerta circolante. Storicamente, un valore simile è comparso in prossimità dei minimi di ciclo. Tuttavia, il drawdown dall’ATH al minimo è di circa il 52%, ben lontano dagli oltre l’80% osservati nei precedenti bear market. Come possono coesistere queste due condizioni?

I bitcoin che alimentano questo dato sono stati acquistati a prezzi che gli investitori del 2018 e del 2022 non hanno mai visto. Gli investitori degli ETF e le tesorerie aziendali hanno accumulato in modo massiccio tra 78.000 e 126.000 dollari. Nei cicli precedenti, l’offerta era concentrata molto più in basso, quindi anche un crollo del 50% lasciava la maggior parte del mercato ancora in profitto.

In questo ciclo il punto di partenza era molto più elevato, il che significa che una quota maggiore di investitori si trova in perdita anche con un drawdown relativamente contenuto. È una questione matematica, non un’anomalia.

C’è poi un altro aspetto importante: gli Holder di Lungo Periodo (Long-Term Holders, ovvero monete ferme da oltre 155 giorni) sono ancora ampiamente in profitto. Il dato del 53% riguarda quasi esclusivamente gli holder di breve periodo, cioè coloro che hanno acquistato durante il rally del 2025.

Questa distinzione è importante. Ciò che stiamo osservando è uno stress concentrato in una specifica coorte di investitori, non una capitolazione dell’intero mercato.

Criptovaluta.it®: Gli holder di breve periodo si trovano fortemente in perdita, segnalando un elevato livello di stress. Quanto è probabile un significativo trasferimento di proprietà dei BTC a questi livelli?

Chris Beamish: Il trasferimento sta già avvenendo ai margini del mercato. La vera domanda è se riuscirà a completarsi in modo ordinato. Gli indicatori di stress sono severi sotto ogni punto di vista. Oltre il 95% della coorte degli short-term holder si trova in perdita non realizzata. Uno STH-MVRV pari a 0,83 significa che gli acquirenti recenti registrano in media una perdita del 17%.

Una situazione sufficientemente dolorosa da spingere alcuni alla vendita, ma non ancora tale da convincere tutti a capitolare. Lo z-score dello STH-SOPR ha raggiunto un minimo di -1,86 nelle ultime due settimane, avvicinandosi alla soglia di -2,0 che storicamente ha segnato il completamento della capitolazione, senza tuttavia raggiungerla. Le perdite realizzate giornaliere hanno toccato un picco vicino a 1,35 miliardi di dollari. Dolore reale, che sta producendo vendite reali.

Tuttavia esiste una differenza tra una capitolazione in corso e una capitolazione completata. L’esaurimento finale – il momento in cui anche gli investitori recenti più disciplinati si arrendono e accettano la perdita – non è ancora arrivato. Lo STH-SOPR segnala sofferenza, non risoluzione.

A un valore AVIV di 0,80 (z-score -1,06), il mercato viene scambiato con uno sconto significativo rispetto alla sua media ciclica. Storicamente questi livelli hanno attirato accumulazione da parte degli investitori orientati al valore. La velocità con cui questa domanda riuscirà ad assorbire l’offerta proveniente dagli holder in perdita determinerà se questo processo si concluderà con un trasferimento ordinato o con qualcosa di più caotico.

Criptovaluta.it®: Come si stanno posizionando gli investitori nel mercato delle opzioni? Esiste ancora domanda di protezione al ribasso?

Chris Beamish: Il posizionamento difensivo resta elevato, anche se si è ridotto rispetto ai livelli di panico massimo. Lo skew a 25 delta ha raggiunto un picco intorno al 21,5% mentre lo spot si avvicinava ai 60.000 dollari, quasi il doppio del livello base pre-selloff, circa all’11%. Da allora è sceso a circa il 13,5%, che può sembrare un miglioramento, ma resta chiaramente in territorio di preferenza per le put. Anche lungo la curva la situazione è simile: il tenor a 3 mesi è vicino al 18%, quello a 6 mesi intorno al 14%. Le put restano costose su tutte le scadenze.

Il rapporto put/call dell’open interest è rimasto tra 0,61 e 0,71 durante tutto il selloff, con le put che rappresentano circa il 36% dei premi nell’ultima sessione. La volatilità implicita ATM a 1 mese è salita da circa il 34% al 44%, mentre la volatilità realizzata è arrivata al 39%, lasciando ai dealer un premio di rischio significativo.

La struttura gamma aggiunge ulteriori distorsioni. Il principale cluster di gamma negativa si trova a 65.000 dollari, leggermente sopra il prezzo attuale (~63.500 dollari). Sotto quel livello, i flussi di hedging dei dealer amplificano i movimenti ribassisti e riducono meccanicamente la capacità di rimbalzo. La gamma positiva si concentra invece tra 76.000 e 82.000 dollari.

In pratica, il mercato delle opzioni è strutturato in modo da rendere i movimenti al ribasso più facili di quelli al rialzo, almeno finché il prezzo non riesce a superare con decisione l’area dei 65.000 dollari. Lo skew si è ridotto rispetto agli estremi, ma l’impostazione generale del mercato non è cambiata.

Criptovaluta.it®: Cosa serve a Bitcoin per tornare in bull market – sia dal punto di vista macro/geopolitico che dei dati on-chain?

Chris Beamish: Il primo vincolo è macroeconomico ed è piuttosto chiaro, anche se il timing non lo è. Il dollaro (DXY) dovrebbe scendere in modo convincente sotto quota 99, mentre il rendimento del Treasury a 10 anni dovrebbe comprimersi verso il 4,2%. Attualmente siamo rispettivamente a 100,01 e 4,53%. Un cambiamento nella posizione della Fed, o eventi geopolitici che riducano la domanda di dollari come bene rifugio, potrebbero innescare questo movimento. Ma non è lo scenario base al momento.

Sul fronte on-chain, le condizioni stanno iniziando a formarsi ma non sono ancora complete. La capitolazione degli short-term holder deve ancora terminare: lo STH-SOPR ha toccato un minimo di -1,86, ma non ha raggiunto la soglia di -2,0 che storicamente segna l’esaurimento del selloff. Serve quindi l’ultima fase di pressione, in cui anche gli ultimi compratori recenti cedono definitivamente.

Serve inoltre una riattivazione della domanda su larga scala: ritorno degli afflussi sugli ETF, ripresa degli acquisti da parte delle corporate treasury e un ritorno del premio Coinbase positivo. Questo canale aveva superato i 500 milioni di dollari al giorno tra aprile e maggio, ma oggi è quasi azzerato.

Infine, il prezzo deve riconquistare e mantenere stabilmente l’area dei 65.000 dollari, livello chiave dove si trova una forte barriera di gamma. Solo oltre quel livello, la struttura dei derivati passerebbe da freno a supporto.

In sintesi, la situazione è migliore di quanto suggerisca l’azione di prezzo: le valutazioni cicliche sono scontate, la leva è stata in gran parte eliminata e gli holder di lungo periodo non stanno cedendo in modo significativo. Quello che manca è la domanda. Finché non torna, il fondo definitivo non è ancora stato segnato.