Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il 2025 sembra essere definitivamente l’anno dell’adozione istituzionale del mondo crypto e della tecnologia blockchain. Soprattutto negli Stati Uniti, dove l’apertura legislativa da parte dell’amministrazione Trump ha gettato le basi per una nuova fase di sperimentazione ed integrazione, ora banche ed istituti commerciali vogliono ad ogni costo partecipare a questa trasformazione.

Molti operatori TradFi sentono proprio l’urgenza di dover implementare le infrastrutture web3 nel proprio business prima che sia troppo tardi e che la competitività raggiunga livelli spietati. Non è più un discorso di “quando” ma di “come” rendere la blockchain parte integrante dei processi bancari e di come aprirsi a nuovi mercati globali senza perdere il controllo sulla sicurezza e sulla conformità.

Tuttavia questo percorso non è uguale per tutti: banche, gestori patrimoniali e fintech affrontano il cambiamento con priorità, strutture e vincoli molto diversi. Per ciascuna categoria emergono casi d’uso distinti, strategie di implementazione mirate e scelte tecnologiche specifiche. Ecco perché la società VC Andreessen Horowitz (a16z), nel suo ultimo report, ha voluto analizzare in che modo ogni categoria si stia preparando alla rivoluzione blockchain. Vediamo i dettagli di seguito.

Le sfide comuni da affrontare da parte delle istituzioni per integrare blockchain e crypto

Tutte e 3 le categorie presentate, ossia banche, gestori patrimoniali e società fintech, iniziano a puntare fortemente sulla blockchain, consci del fatto che potrebbe migliorare enormemente le proprie rigide strutture in termini di efficienza, rapidità e trasparenza. Non c’è più alcun dubbio sulle potenzialità disruptive di questa tecnologia, ma secondo a16z emergono ancora alcune considerazioni che i CDA ed i reparti dirigenziali si stanno ponendo.

Da un lato, bisogna capire quale sia il valore concreto e misurabile di una strategia basata sulla blockchain e quali vantaggi può apportare singolarmente ad ogni tipologia di istituto. Dall’altro invece, si pensa ad individuare quelli che sono gli elementi tecnici indispensabili per trasformarla le chiacchiere in realtà operativa.

Di seguito distinguiamo come ciascun attore si stia mobilitando a questa transizione, che seppur possa sembrare in realtà distante a noi utenti comuni, sta in realtà già influenzando in modo profondo l’infrastruttura dei servizi finanziari di cui facciamo uso.

Banche: come uscire dall’era della pietra grazie alla blockchain

Probabilmente le banche sono tra gli attori che potrebbero trarre il maggior vantaggio dall’integrazione della blockchain, rivoluzionando strutture oggi ancora lente, complesse e basate su sistemi obsoleti degli anni ‘60 come i software COBOL. Possono finalmente uscire dall’era dei “siti web vetrine” e passare ad un modello più dinamico, simile per intenderci, a un database più efficiente come quello di Amazon.

Per le banche troviamo tre casi d’uso emergenti che possono davvero fare la differenza:

- depositi tokenizzati: asset garantiti da monete fiat in rapporto 1:1, e detenuti presso conti bancari commerciali, che possono essere negoziate su blockchain pubbliche e private. Riducono i tempi e migliorano l’efficienza per pagamenti transfrontalieri e gestione della tesoreria .

- infrastrutture di regolamento: le banche puntano ad offrire un regolamento quasi istantaneo nei pagamenti internazionali e nei mercati repo. Diversi istituti puntano ad affrontare le inefficienze con i sistemi zero-knowledge (ZK), come ad esempio quelli offerti da Matter Labs, società a capo del L2 di Ethereum ZkSync.

- mobilità delle garanzie: si intende migliorare la capacità delle banche di poter spostare asset tra unità aziendale ed aree geografiche differenti. L’obiettivo ultimo è ridurre i buffer di capitale e competere in modo più aggressivo sui mercati grazie ad una struttura snella.

Come scegliere la blockchain giusta e selezionare il livello di custodia

Per implementare questi casi d’uso, le banche devono però prima decidere se operare su blockchain pubbliche, che offrono maggiore interoperabilità e decentralizzazione o su reti private, più controllate ma meno aperte all’innovazione esterna. La scelta dipende dalle varie esigenze interne come privacy e logiche di compliance.

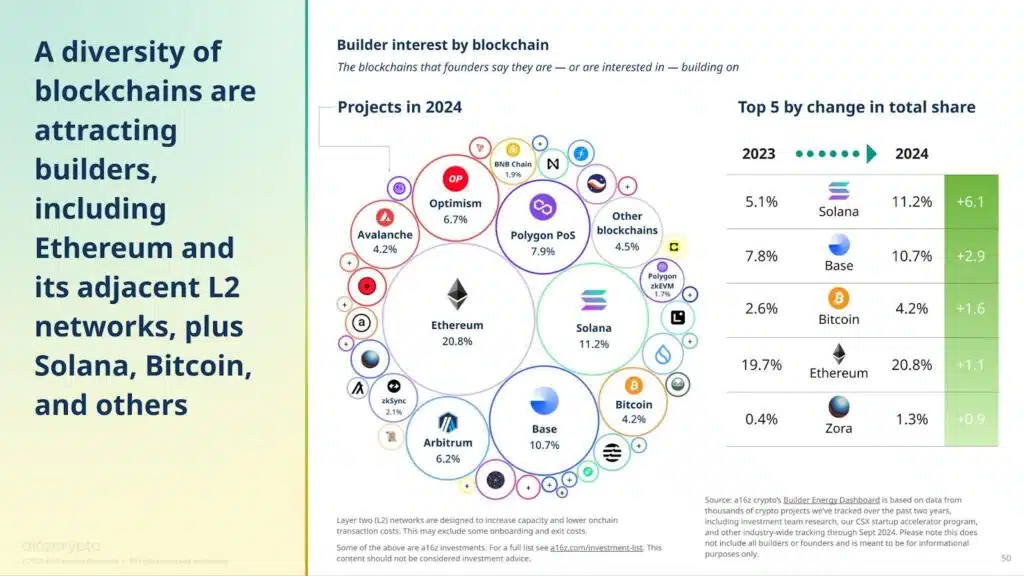

Diciamo che per le reti pubbliche, nonostante siano ancora più lente rispetto ad alcuni servizi centralizzati, spesso gli istituti scelgono di passare per soluzioni rollup L2 di Ethereum o per L1 di ultima generazione. Citiamo ad esempio Base, Arbitrum, Aptos, Solana e Sui.

Per quanto riguarda la custodia, ossia chi effettivamente deve prendersi la briga di mettere al sicuro gli asset degli utenti, spesso le banche preferiscono affidarsi direttamente a partner specializzati piuttosto che fare da garante in prima persona. Questo perché servono ancora parecchie licenze e certificazioni, e perchè ci sono ancora alcuni gap lato sicurezza/pratiche operative per l’implementazione di queste misura

I gestori patrimoniali: una nuova era di efficienza del capitale di investimento

Se per le banche la blockchain significa modernizzare sistemi obsoleti, per i gestori patrimoniali rappresenta soprattutto un’opportunità per migliorare l’efficienza del denaro e massimizzare i rendimenti. In particolare, secondo a16z, gli asset manager puntano ad espandere la distribuzione, automatizzare le operazioni e accedere a nuova forma liquidità su mercati globali più dinamici.

Anche qui, troviamo tre casi d’uso e tendenza principali che questi istituti TradFi stanno esplorando nel contesto delle crypto e della blockchain:

- Titoli del Tesoro USA e fondi monetari tokenizzati: sono nati prodotti molto interessanti come BUIDL emesso da BlackRock che permettono agli utenti di investire in stablecoin con rendimento incorporato, attraverso un supporto regolamentato e direttamente on-chain. Finora questi titoli sono stati un grosso successo in termini di valore accumulato.

- Integrazione con la DeFi: molte istituzioni stanno entrando all’interno delle logiche dei protocolli DeFi come Morpho, Uniswap e Maple Finance. Questo perché permette loro di creare strategie di rendimento molto più remunerative rispetto a quelle dle mondo reale, con costi di distribuzione più bassi e una maggiore personalizzazione dell’esposizione al rischio.

- Asset reali tokenizzati (RWA): gli asset manager stanno anche puntano molto sull’emissione di asset reali tokenizzati, non solo per quanto riguarda i titoli del tesoro ma anche altri prodotti come stocks, private equity, commodities ecc. Interessante notare come questa apertura costringa le società TradFi ad entrare in dimensioni multi chain, con diverse blockchain a supporto per una migliore integrazione e regolamento.

Le aziende fintech creano servizi migliori grazie alla blockchain

Per le società fintech invece, l’integrazione della tecnologia blockchain permette di creare servizi più veloci, economici e scalabili a livello globale. Servizi come identità digitale, pagamenti, credito e custodia possono essere gestiti in maniera più snella, riducendo intermediari e costi.

Il mercato è già in grande fermento: lo dimostrano attori come Revolut, che permette di spendere crypto negli acquisti quotidiani, o Stripe, che con il suo Stablecoin Financial Account consente alle aziende di detenere saldi in stablecoin in oltre 100 Paesi diverse. Se le fintech puntano su questi modelli, significa che i servizi attuali non soddisfano del tutto le esigenze dell’utente finale.

Tre le tendenze chiave a cui si sta puntando, troviamo:

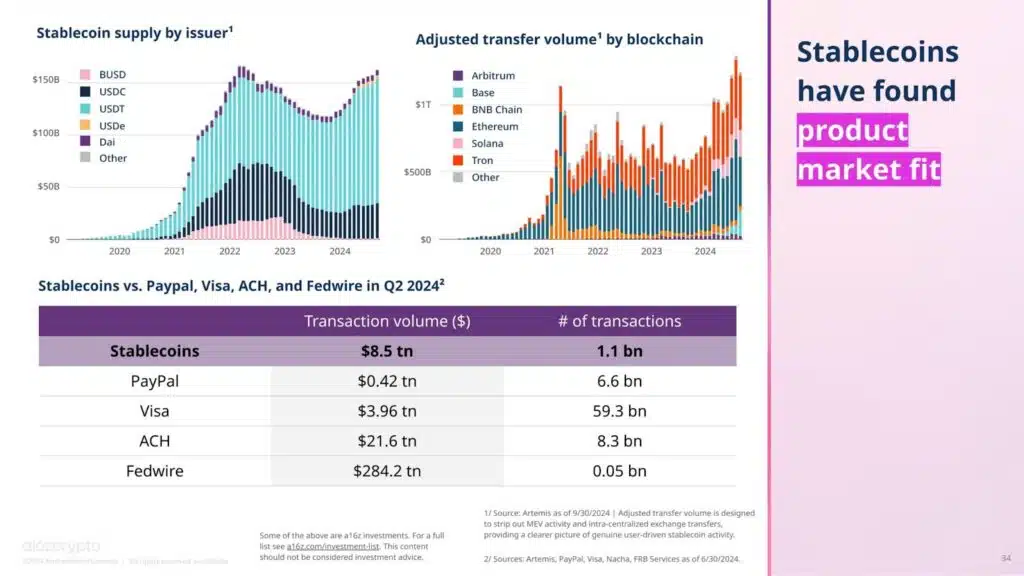

- Integrazione dei pagamenti con stablecoin: per le fintech diventa fondamentale poter contare su una valuta di scambio con valore stabile, che è operativa 24/7 su un network veloce ed economico. Si riducono i costi di interscambio e si superano i rigidi limiti degli orari bancari tradizionali.

- Rimesse globali via blockchain: sempre grazie alle stablecoin, si arriva anche a poter accelerare i pagamenti transfrontalieri e ridurre le commissioni finali, come dimostrano le partnership di Revolut e Nubank con Lightspark per integrare la Lightning Network di Bitcoin.

- Fintech crypto-native: questo è un nuovo movimento che vede sempre più aziende puntare alla creazione di una propria blockchain L1 o L2, per ridurre le dipendenza da soluzioni esterne e fornitori terzi, ed in alcuni casi, generare nuove entrate grazie alla gestione diretta della rete e dei validatori. Spesso preferiscono i L2 perché consente alle aziende di operare con un unico sequencer e mantenere un certo grado di controllo. Invece i L1 sono reti più impegnative da realizzare e con benefici meno diretti.