Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

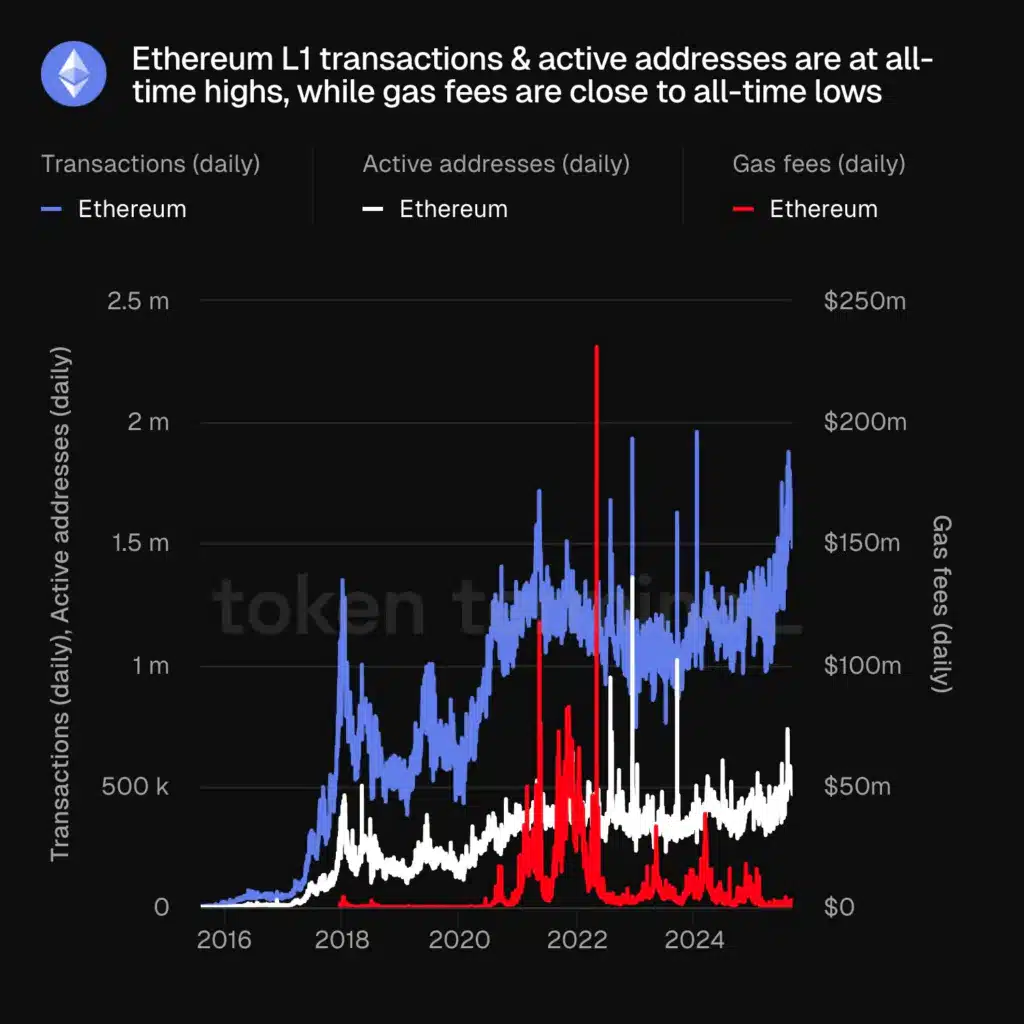

Non tutti si sono accorti che nel 2025 la blockchain di Ethereum sta vivendo una situazione paradossale: il numero di transazioni sul L1 è in zona massimi storici mentre le commissioni incassate dal network sono ai minimi di sempre. Sembra strano, visto e considerando che gli utenti devono pagare una fees ogni volta che avanzano una tx, e dunque con un numero di operazioni crescenti dovrebbe esserci anche un aumento delle entrate. E invece non è così, cosa ci sfugge?

Ethereum continua a macinare record di attività, anche su svariate altre metriche, ma questo non basta a spiegare il calo delle commissioni. Il problema non è tanto l’utilizzo del network o traffico on-chain, che anzi restano vivissimi. La contraddizione nasce altrove, e va analizzata spiegando il meccanismo che regola le gas fees. Vediamo tutto nei dettagli di seguito.

Ethereum: dati on-chain ottimi ma bassi introiti di reti

Nel mezzo dello scorso bull market del 2020/2021, Ethereum non viveva questo paradosso. All’epoca l’aumento delle transazioni e degli indirizzi attivi, o più in generale dell’attività on-chain, hanno portato anche ad un forte boom delle commissioni di rete. Chi ha avuto il privilegio di vivere quel momento, si ricorderà di quanto costasse avanzare una transazioni in termini di fees. Numeri assurdi anche per spostare poche unità di dollaro, che (per fortuna) non abbiamo più incontrato negli anni a seguire.

Dal 2022 in poi infatti, il costo per svolgere transazioni sul L1 si è ridotto notevolmente, anche a fronte di un’attività che è rimasta tutto sommato elevata. Poi, arrivando al 2025 vediamo i due dati andare in direzioni completamente opposte, segno che evidentemente c’è qualcosa di profondamente diverso rispetto agli ultimi anni.

Che succede?

Per capirlo dobbiamo prima comprendere come funziona il sistema delle gas fees su Ethereum. Ogni transazione inviata on-chain prevede una commissione di base, alla quale l’utente può aggiungere una priority fee (la cosiddetta “tip”) per incentivare i validatori a includere la sua transazione prima di altre in un blocco. In pratica, più c’è richiesta di blockspace, ergo gli utenti vogliono eseguire le proprie operazioni anche in un momento di congestione, più le commissioni aumentano.

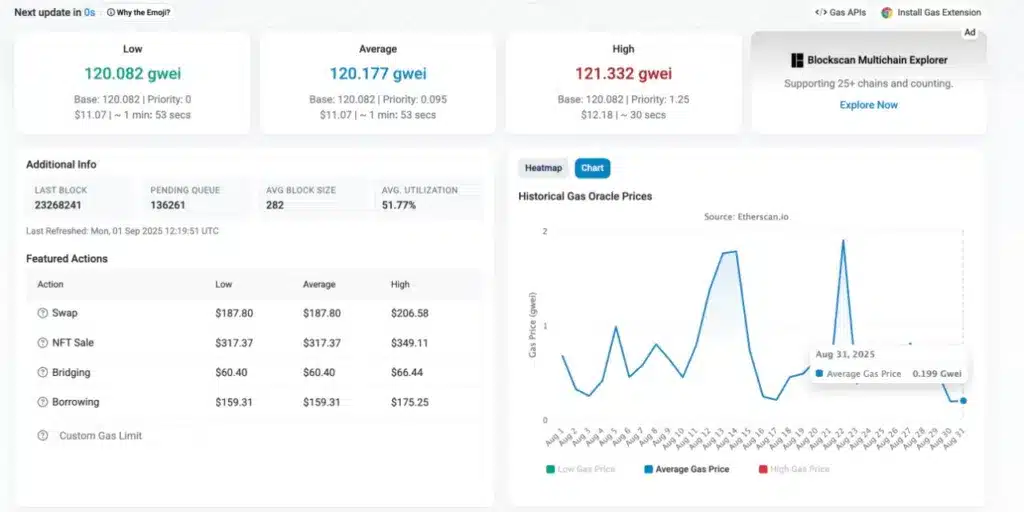

O meglio, non sono le commissioni ad aumentare ma il costo del gas, che viene espresso in gwei (minima unità di misura di ETH). Ad esempio poche ore fa è andato live il claim di WLFI, il token del progetto World Liberty Financial, gestito dal team di Donald Trump. La foga degli utenti per riscattare la monete ha portato il prezzo del gas da 0,2 gwei fino a 120 gwei. Eseguire un qualsiasi swap su Ethereum in quella occasione costava circa $187 di media. Ora il gas sta tornando in linea con i valori precedenti.

Ecco, tralasciando questi rari eventi, che attraggono un aumento delle commissioni temporaneo, per il resto non sembra esserci quella domanda di blockspace che c’era un tempo. Da ormai diversi mesi, in condizioni normali, eseguire uno scambio su Ethereum costa poche unità di dollaro, e talvolta anche solo pochi centesimi.

A questo punto allora la domanda dovrebbe sorgere spontanea: perché non c’è più “fretta” di essere inclusi in un blocco?

Cosa è cambiato sulla blockchain di Ethereum

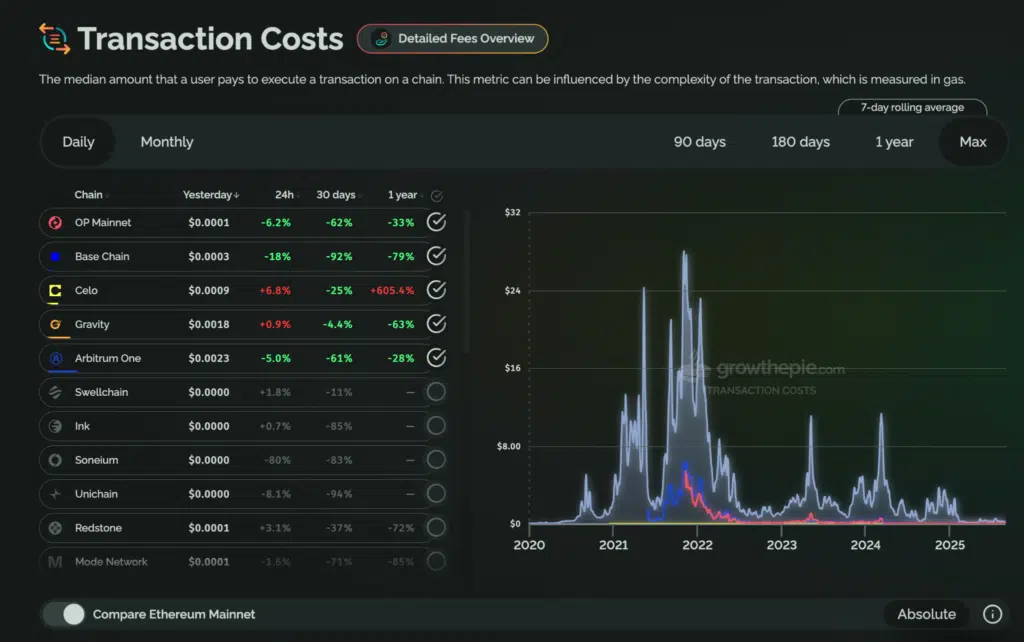

Dal 2021 sono cambiate molte cose sull’ecosistema Ethereum che hanno permesso di ridimensionare il costo delle commissioni di rete. In primis negli ultimi anni sono arrivati una sfilza di rollups layer-2, che per forza di cose hanno “portato via” un po ‘ di traffico dal L1 principale.

Già di per sé questo basta per spiegare come gli utenti non siano più disposti a pagare così tante commissioni, quando in un ambiente simile EVM compatibile e con la stessa sicurezza indiretta si può fare lo stesso con costi molto più ridotti. Dal grafico di “Growthepie” dovrebbe essere chiaro di ciò che stiamo parlando.

Inoltre dobbiamo aggiungere anche un ulteriore spunto di riflessione. Nel 2021 c’era molti meta e molte narrative su Ethereum, prima su tutte quella degli NFT, che hanno contribuito ad aumentare il costo del gas quando ancora c’era il sistema ad aste. E soprattutto, c’era molta mena scelta nell’intero panorama on-chain.C’erano meno opportunità, meno token da scambiare, meno airdrop da riscattare.

Oggi invece abbiamo un abbondanza di scelte che portano per forza di cose a diluire il traffico ed i capitali su più ecosistemi. Questa evoluzione ha influito parecchio sul costo del gas, anche se, essendo onesti, non vediamo come tutto ciò possa essere negativo per la chain. D’altronde, volevate rimanere per sempre a pagare $200 per uno swap di pochi centesimi su Uniswap?

Il paradosso di Ethereum è un problema?

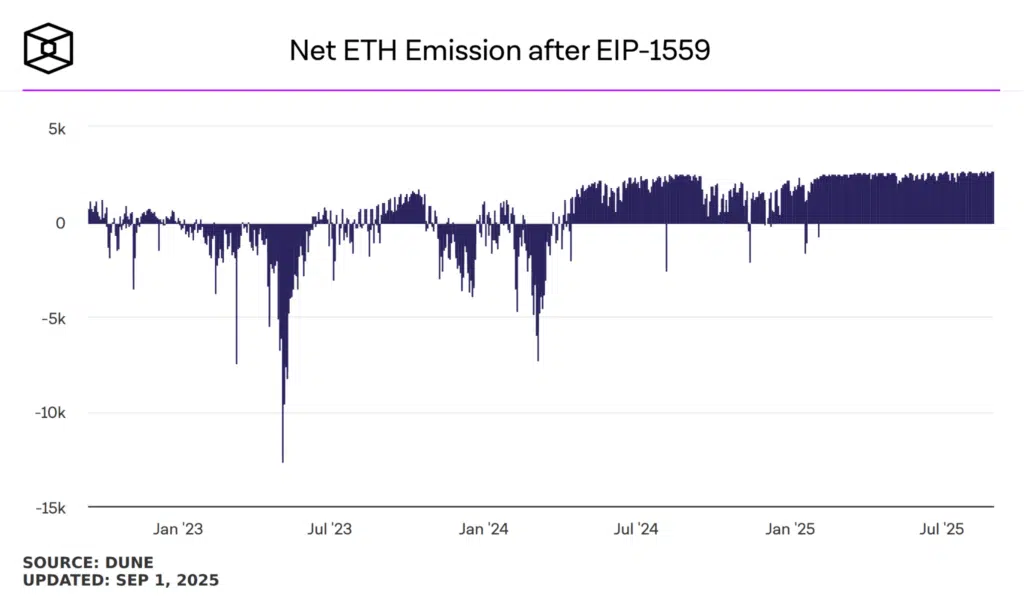

In definitiva no. Qualcuno obietterà che commissioni più basse si traducono in revenue più ridotte per Ethereum e di conseguenza anche un numero inferiore di ETH bruciati per via del meccanismo introdotto con il famoso EIP-1559. Per chi non lo sapesse, Ethereum brucia una quantità di ether proporzionale alle commissioni incassate: più fees, più burn di ETH, più valore attribuito alla moneta.

Nel 2021 si era cavalcata molto questa narrativa del “Ethereum deflattivo”, visto che in alcuni momenti le emissioni date dai reward per il PoS erano inferiori rispetto ai burn. Ma questa condizione è durata per poco: da aprile 2024 in poi l’emissione netta è stata sempre positiva ( circa +2.000 ETH ogni giorno)

Ad ogni modo, se pensate che ETH abbia bisogno di questa narrativa di facciata per crescere, state sbagliando metro di valutazione. Il vero valore di ETH non sta nell’essere ‘ultrasound money’, ma nell’essere l’asset che sostiene un ecosistema di applicazioni innovative, dove l’unica cosa che conta è avere un’esperienza utente degna di nota, il che significa: decentralizzazione, sicurezza, scalabilità. E questo vale anche se dobbiamo sacrificare qualche burn che piace tanto a noi investitori.