Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il caso delle ultime 24 vede contrapposti S&P Global e Tether. L’agenzia di rating, che da qualche tempo si occupa anche di attribuire un voto alla solidità delle riserve delle stablecoin, ha declassato USDT a 5, il voto peggiore possibile. La questione – dati anche gli attriti tra community crypto e vecchia finanza – non poteva che finire in urli, schiamazzi, rivendicazioni di essere il futuro della finanza e altre questioni che sono irripetibili su una testata.

Cos’è successo davvero? Cosa contesta S&P? Perché ci sono state reazioni tanto stizzite? Perché se la sono presa tutti? E soprattutto, deve davvero interessare il parere di S&P?

Partiamo dal principio: il rating

Senza che nessuno ne abbia chiesto la realizzazione, S&P Global propone da tempo un sistema di rating sulle principali stablecoin, criptovalute che cercano di rimanere ancorate al valore di una valuta classica. Nel caso di USDT di Tether, stiamo parlando della criptovaluta stable più capitalizzata al mondo, con oltre 180 miliardi di dollari di riserve.

- Il sistema utilizzato da S&P Global

S&P Global utilizza un modello che attribuisce alle stablecoin un punteggio da 1 (Very Strong / Molto forte) a 5 (Weak / Debole) – è in riferimento alla possibile tenuta dell’asset oggetto dell’analisi.

Di cosa tiene conto il modello di S&P? Il modello non è chiarissimo, ma da quanto scrive nel report le motivazioni che hanno portato a un downgrade sono relativamente chiare, anche se parzialmente in contrasto con il modello che S&P afferma di seguire.

Perché? Perché il modello diffuso da S&P tiene conto di:

| Requisito maggiore | Requisiti inclusi | Il nostro commento |

|---|---|---|

| Governance | Decision making e voto, gestione delle riserve, audit delle riserve, appetito per il rischio (sulle riserve) | Questo è forse il punto che S&P contesta maggiormente a Tether – appetito per il rischio sulle riserve e gestione delle stesse |

| Framework legale | Protezione delle riserve da bancarotta / terze parti, licenze, tipo di regime e effettività, supervisione | S&P contesta da quando esiste il report, a Tether, di non rendere noti i gestori delle riserve. Va sottolineato ad onor del vero che Cantor ha affermato pubblicamente di essere gestore dei bond USA di proprietà di Tether |

| Convertibilità e liquidità | Convertibilità diretta presso l’emittente, convertibilità presso market secondario | La convertibilità e la liquidità di Tether non sono mai stati oggetto di dubbio |

| Dipendenza da terze parti | Resilienza della blockchain utilizzata, resilienza dello smart contract, problemi di “oracoli” eventuali | Le blockchain sulle quali circolano le riserve di Tether sono tra le più affidabili. Ad ogni modo essendo Tether poi la responsabile del redeem ultimo, anche eventuali breach possono essere risolti. |

| Storico | Durata e presenza di breach, conversioni e volumi presso gli exchange | Lo storico di Tether è praticamente immacolato. |

Incremento dell’esposizione verso asset ad alto rischio nello scorso anno

Il capitolo del report è sufficientemente chiaro.

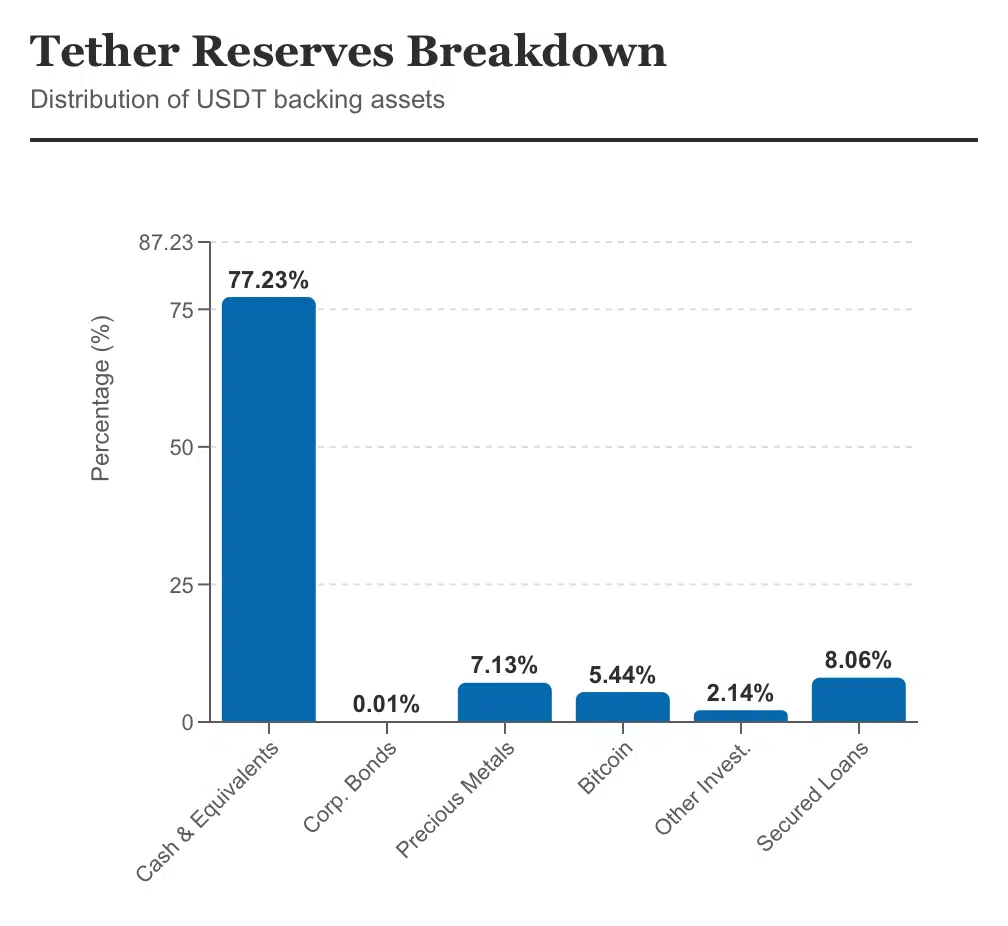

L’esposizione di Tether verso asset a alto rischio per il suo portafoglio di riserve è aumentata nel corso dello scorso anno. Queste riserve includono bond corporate, metalli preziosi, Bitcoin, prestiti con collaterale e altri investimenti che sono soggetti a rischi di credito, mercato, legati ai tassi di interesse e anche al forex e per i quali la trasparenza rimane limitata.

Aggiunge poi il report:

Questi asset valgono ora il 24% delle riserve totali al 30 settembre 2025, mentre valevano il 15% il 30 settembre 2024. Al 30 settembre 2024, Bitcoin rappresentava il 4% delle riserve di USDT in circolazione, sotto il margine di sovracollateralizzazione del 5,1%. Secondo l’ultima attestazione invece, il tasso di sovracollateralizzione è al 3,9%, con Bitcoin che rappresenta il 5,6%.

Il punto che si contesta dunque è che a fronte di un margine del 3,9% secondo quanto attestato da BDO il 30 settembre 2025, Tether avrebbe esposizione verso Bitcoin dichiarata del 5,6%.

Questo senza toccare quelli che secondo S&P sarebbero comunque asset di ad alto rischio, come i metalli preziosi e prestiti con collaterale, nonché una parte davvero minima di bond corporate.

Venerdì alle 18:30 ci sarà una LIVE SPECIALE proprio per parlare delle RISERVE di Tether, sul nostro Canale Telegram VIP. Iscriviti da qui al Canale VIP per ottenere analisi esclusive, LIVE aggiuntive e per poter decidere tu gli argomenti del nostro prossimo speciale.

La reazione di Tether

La reazione di Tether è arrivata a mezzo X, tramite il CEO Paolo Ardoino, che scrive:

A S&P riguardo il tuo rating di Tether. Indossiamo il vostro disgusto con orgoglio. I modelli classici di rating costruiti per le istituzioni finanziarie del passato, hanno storicamente portato gli investitori privati e istituzionali a investire la loro ricchezza in compagnie che, nonostante i boni rating che gli erano stati attribuiti sono collassate, spingendo i regolatori internazionali a mettere in dubbio tali modelli, l’indipendenza delle agenzie e l’oggettività delle principali agenzie di rating.

Con Ardoino che, nella parte successiva del messaggio, individua nella paura della macchina da propaganda della finanza tradizionale l’attore principale dietro questo downgrade.

Cosa c’è nei numeri?

La questione è diventata tanto accesa per tutta una serie di motivi che prescindono anche dai numeri in senso stretto:

- Reputazione delle agenzie di rating;

- Ruolo di tali agenzie anche nella crisi del 2008;

- Astio fuori controllo di una larga fetta degli investitori in asset digitali verso chiunque rappresenti la vecchia finanza;

- Per quanto riguarda l’Italia, anche l’impegno di Tether nell’ultimo spazio sacro rimasto nel nostro paese, che è quello del calcio.

Detto questo, ci sarebbe un attimo da finire di leggere il report, che segnala:

La trasparenza sulle controparti, sui custodi e su chi offre conti bancari rimane limitata. Tether non pubblica informazioni su queste entità, cosa che potrebbe aumentare i rischi se la credibilità creditizia delle controparti dovesse essere debole. Tether non rivela la composizione dettagliata di alcuni dei suoi asset, come “altri investimenti” e quella dei prestiti con collaterale. Questo, in aggiunta all’esposizione significativa verso asset ad alto rischio, sostiene la nostra valutazione a 5.

Quanto contesta S&P è che a fronte di un 24% di asset che ritiene essa stessa rischiosi, non può attribuire un giudizio più lusinghiero. I numeri sono giusti – ma come sempre quando si tratta di rating, sono le sfumature assenti dai modelli a giocare un ruolo fondamentale.

È su questo che viaggia lo scontro: Bitcoin è un asset rischioso? L’oro è un asset rischioso? Quel 2% di “altri investimenti” che non viene esplicitato in dettaglio, è un potenziale problema? E quell’8% circa di prestiti con collaterale, dei quali nessuno verso entità controllate da Tether?

Sono risposte tutte affermative per S&P (che non ha certamente il monopolio della verità) e tutte negative per Tether, almeno a leggere il messaggio del CEO del gruppo.

La questione, senza voler fare filosofia eccessiva, è dunque più profonda.

Che cos’è un asset sicuro?

Tendenzialmente un asset che varia poco di prezzo e/o che rappresenta un credito verso istituzioni o soggetti estremamente affidabili. Non esiste una regola generale e un po’ tutti tracciano la linea su punti diversi.

Paolo Ardoino ha buon gioco nel ricordare a una delle più importanti agenzie di rating il suo ruolo nella crisi del 2008 e certi rating molto generosi assegnati a clienti e titoli di clienti che sono poi metaforicamente implosi.

S&P ha buon gioco a dire che secondo il suo quaderno dei rischi, certi asset sono troppo rischiosi e che dunque a suo avviso le riserve di Tether si meritano un cinque su cinque in termini di debolezza. Ha tutto il diritto di dirlo (siamo in un Paese libero, no?) e gli altri hanno tutto il diritto di rispondergli.

Oltre al ruolo delle agenzie di rating rimane un’altra questione del passato che aggiunge un altro livello di complicazione alla vicenda. Il principale concorrente di Tether, Circle, ha attraversato la sua più grande crisi proprio per asset a bassa volatilità detenuti a bilancio e a riserva del suo USDC.

Si trattava di depositi bancari non assicurati che erano parcheggiati presso Silicon Valley Bank, banca poi salvata per il rotto della cuffia da un complicato intervento coadiuvato dal governo degli Stati Uniti. Per i più rigidi nelle valutazioni anche i depositi bancari non assicurati sono asset ad alto rischio, cosa che sposta la questione a un livello più alto.

Cosa dovrebbero effettivamente detenere le stablecoin affinché le proprie riserve possano essere considerate come sicure?

La risposta del legislatore

Un marziano, appena arrivato sulla Terra, punterebbe tutto sull’omogeneità tra Washington e Bruxelles. Se i due blocchi più economicamente avanzati del mondo normano sulle stablecoin, avranno sicuramente individuato asset da riserva obbligatoria identici.

E invece no. Per il Genius Act si possono tenere le riserve anche al 100% in bond a breve scadenza (sotto i 90 giorni), asset che il governo USA ritiene sicuri. In Europa però, secondo il MiCAR, i gestori di stablecoin sopra una certa taglia devono detenere almeno il 60% in cash depositato presso le banche (che poi è la stessa tipologia di riserva che ha tradito in passato Circle).

Non è quindi al legislatore che possiamo rivolgerci per avere risposta.

Ad ognuno il suo

Quello delle stablecoin è uno dei mercati più liberi del mondo. Ognuno può decidere quali utilizzare, al netto degli ovvi effetti network. Evidentemente la clientela è meno preoccupata di quanto sollevato da S&P e da modelli che – pur se condivisibili dall’angolo di S&P stessa – in passato hanno dimostrato di non essere infallibili.

Rimarrà aperta la questione delle riserve da considerare affidabili: i bond USA a breve scadenza sono molto affidabili, ma se le riserve in eccesso della stablecoin sono troppo esigue, possono soffrire in momenti di particolare volatilità dei mercati. I depositi bancari non sono sicuri, non lo è l’oro, non lo è Bitcoin, non lo sono prestiti con collaterale.

Tether, e con lei una buona parte degli appassionati crypto, contesta tanto l’onestà di S&P quanto l’affidabilità del modello utilizzato. S&P afferma di essere super partes e di aver applicato un modello quasi matematico. Possibilità di discussione non ce n’è e probabilmente mai ce ne sarà.

Per ora però i mercati, almeno a giudicare il prezzo di Tether su tutte le principali piazze crypto, non sembrano curarsene granché.