Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

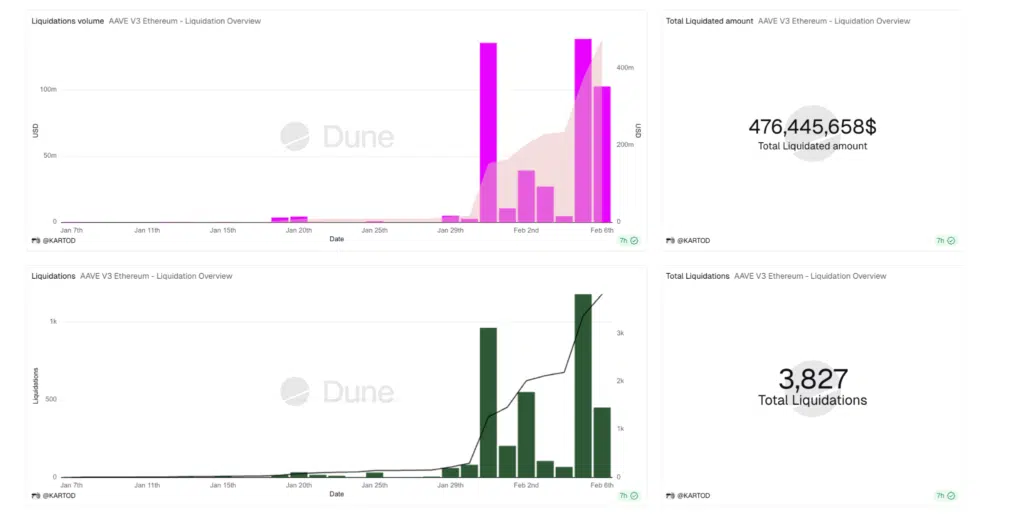

Durante il crollo del mercato crypto degli ultimi giorni, il lending market Aave ha continuato a funzionare alla perfezione, nonostante l’elevata volatilità ed i problemi che essa avrebbe potuto innescare nella gestione del debito. In totale nell’ultima settimana contiamo $450 milioni di liquidazioni sulla piattaforma, tutte eseguite come da regole, attingendo alla liquidità delle garanzie fornite dagli utenti senza la formazione pericolosa di crediti inesigibili o danni sistemici.

Per chi non conosce il funzionamento dei money market, e più nello specifico delle liquidazioni DeFi, questo articolo è un ottimo spunto per ripassare alcuni concetti base, e contestualmente riflettere su quali protocolli siano in grado di superare certi stress test. Non tutti infatti sono capaci di reggere il peso dei sell-off, e questo, nella pratica, potrebbe avere pesanti ripercussioni proprio sugli utenti stessi della piattaforma

Liquidazioni Aave per $450 milioni: grosse perdite per chi eccede con la leva

I protocolli decentralizzati di lending come Aave permettono a chiunque di assumere un debito in crypto, fornendo come collaterale un asset a garanzia di quello stesso debito, pagando ovviamente un tasso di interesse nel tempo. Tanti investitori sfruttano questa possibilità per impegnare le proprie monete volatili come ETH o WBTC ed ottenere in cambio stablecoin, così da ottenere liquidità in più ed amplificare l’esposizione dell’investimento.

Chiaramente però questo comporta il rischio di una liquidazione qualora il controvalore del collaterale fornito scenda al di sotto di un livello definito come “liquidation Threshold” (che varia in base all’asset e alla chain di riferimento). In questi casi, se ad esempio 1ETH depositato come garanzia non basta più a sostenere un prestito di 2.000 USDT, e si scende sotto la soglia prevista dal protocollo, la posizione diventa liquidabile ed Aave si mobilita per chiuderla automaticamente tramite liquidatori esterni, che acquistano il collaterale e lo rivendono sul mercato

È esattamente quanto successo ben 3.827 volte nell’ultimo periodo su Aave, dove si sono registrate ben $476 milioni di liquidazioni, che scendono a $450 milioni se contiamo solo l’ultima settimana. Da notare come il volume di queste operazioni sia aumentato in modo importante proprio nei giorni in cui il mercato ha sperimentato una grossa volatilità al ribasso.

Ne approfittiamo per ricordare che giocare troppo con la leva è rischioso, soprattutto nelle fasi di mercato più instabili. Prendere stablecoin in prestito può avere senso dopo importanti drawdown o in prossimità dei minimi, mentre farlo vicino ai massimi espone molto di più al rischio di liquidazione in caso di inversioni improvvise.

Aave ha gestito bene tutte le liquidazioni

Nel complesso, Aave ha funzionato perfettamente come previsto, processando liquidazioni senza interruzioni anche nei momenti più complessi dove la volatilità stava accelerando al ribasso. Ma cosa vuol dire nel concreto che ha “funzionato bene”? D’altronde gli utenti che hanno dosato male il rischio sono stati comunque liquidati, pur con un protocollo che ha continuato ad operare normalmente.

In tal senso, il punto a favore di Aave è che è riuscita a gestire tutte le operazioni senza generare il cosiddetto bad debt, anche chiamato “credito inesigibile”. In pratica, quando avviene una liquidazione, il collaterale viene venduto istantaneamente a un liquidatore esterno a market (cioè accettando il primo prezzo disponibile lato bid) per coprire il debito ad esso associato.

Potrebbe capitare però, che in circostanza di bassa liquidità e alta volatilità, la vendita del collaterale non avvenga a un prezzo sufficiente a coprire interamente il debito. In questi casi, se il mercato si muove troppo velocemente, si dà origine a quello che viene definito bad debt, cioè appunto un debito scoperto che non è stato pagato dal creditore.

E cosa succede quando si crea bad debt? In genere due cose: il protocollo in questione dovrebbe avere un cuscinetto di liquidità da cui attingere, oppure la perdita viene socializzata a tutti gli utenti dell’ecosistema, come una sorta di tassa implicita che va ad erodere capitali depositati o interessi maturati.

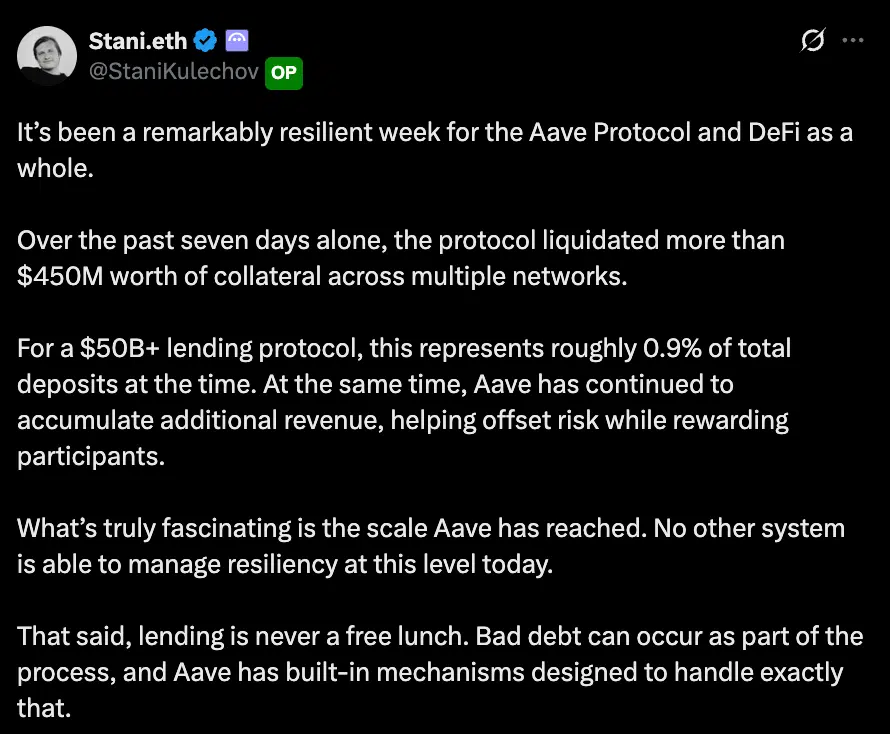

Stani Kulechov, fondatore di Aave, ha fatto presente come il suo protocollo abbia liquidato circa lo 0,9% dei depositi senza problemi, ricordando che esiste comunque un meccanismo built-in capace di gestire queste eventualità.

Parametri di rischio su Aave e pool Umbrella

In particolare, Aave è stata in grado di assorbire senza problemi i $450 milioni di liquidazioni grazie ad un sofisticato engine dei parametri di rischio, studiato appositamente per evitare complicazioni anche nei momenti più difficili delle contrattazioni. Innanzitutto, tutto parte da una sovracollateralizzazione del debito, a cui si aggiungono livelli di threshold ben specifici per ogni asset, definiti in base alla sua volatilità, alla liquidità disponibile sul mercato e al comportamento (sulle altcoin ad esempio il threshold è più basso rispetto ad ETH o WBTC).

C’è poi da considerare come gli oracoli di Chainlink, ai quali Aave si appoggia per i feed di prezzo, abbiano riportato quotati in tempo reale senza rallentamenti e senza anomalie. Questo è fondamentale perché il sistema delle liquidazioni dipende molto proprio dall’accuratezza dei prezzi, che possono variare sensibilmente nel mercato crypto.

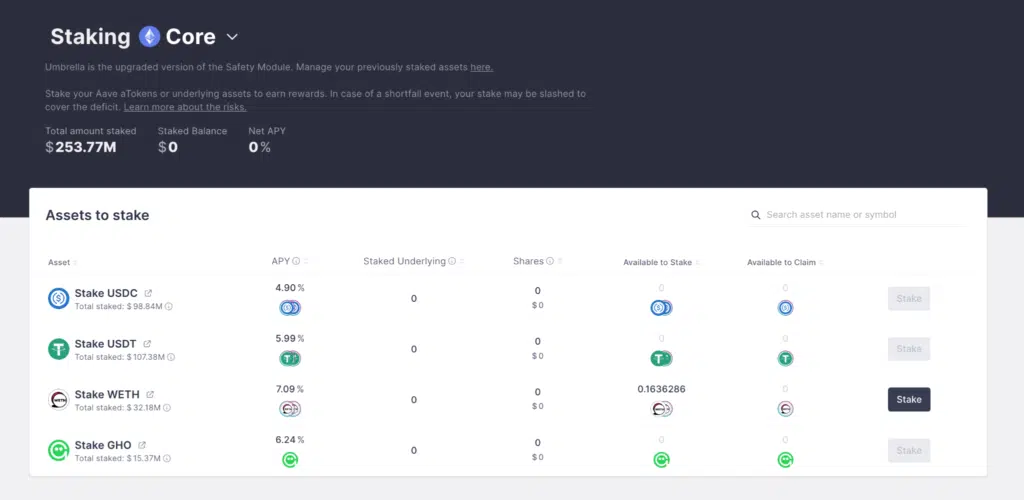

Infine, aggiungiamo che anche qualora si fossero registrati bad debt su Aave, il protocollo avrebbe potuto compensare la perdita con gli asset forniti nelle pool Umbrella, che fungono appunto da cuscinetto di liquidità per queste evenienze. Attualmente ci sono $253 milioni nella pool, ma a questo giro non sono stati chiamati in causa.

Perché l’architettura attorno alle liquidazioni è importante?

Ricordate il 10 ottobre? A meno che non abbiate memoria corta, vi ricorderete quanto velocemente il mercato sia sceso nel giro di poche ore. Quel giorno si sono verificati circa $16,7 MILIARDI di liquidazioni solo sui mercati futures, con pesanti ripercussioni anche sui money market. Aave si era salvata dall’erosione di $4,5 miliardi di depositi in USDe, grazie ad un particolare intervento del team.

Ora, oltre le liquidazioni in sé, è importante che capiate come in certe situazioni, broker e money market potrebbero riversare su voi stessi utenti le perdite generate a causa di posizioni insolventi. Dal 10 ottobre qualcuno si lecca ancora le ferite, tra cui verosimilmente qualche market maker che ha subito pesanti ADL nelle loro posizioni.

l’Auto-deleveraring nei mercati futures, e la socializzazione delle perdite sui protocolli di lending, è ciò da cui tutti vorreste, e dovreste, starne alla larga. Ecco perché è importante affidarsi alle piattaforme più solide, che cercano di ridurre al minimo questi scenari e che hanno passato importanti prove di stress test.