Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

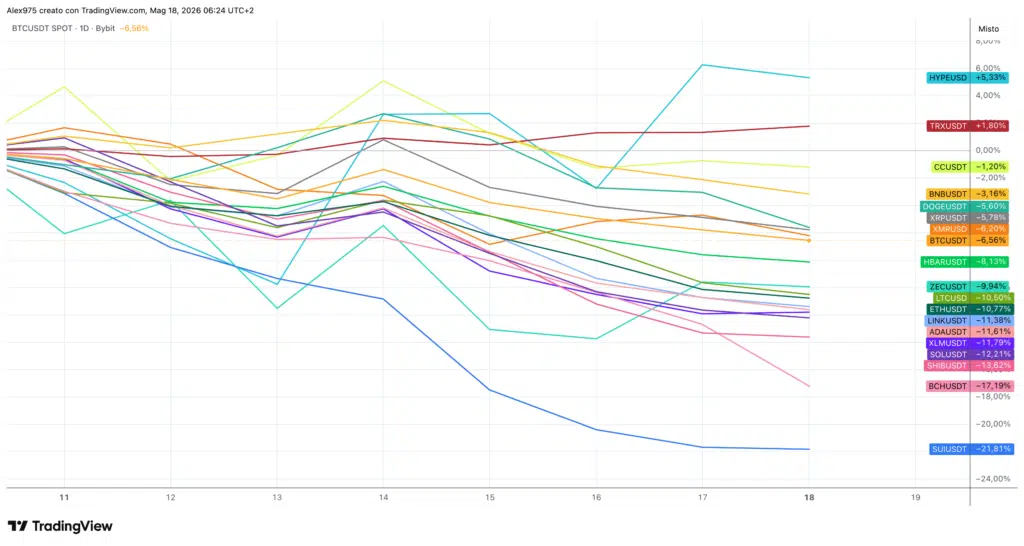

La settimana appena conclusa è stata al ribasso per un’ampia gamma di token, con Bitcoin a -5,75% preceduto da un Ethereum che ha chiuso a -10,15%. Tutto ciò in netta contrapposizione con l’andamento dei mercati azionari, che hanno registrato una serie di nuovi record, mentre oggi le aperture dei futures sono in negativo. Dal lato rialzista si registra una nuova crescita del petrolio con future WTI a +2% e il Brent a +1,80%.

Crypto e azionari aprono la settimana in rosso

Il ribasso del mondo crypto è stato generalizzato, caratterizzato da movimenti in alta volatilità con alcuni spike rialzisti subito riassorbiti. Oltre a BTC ed ETH, tra le Top 20 per market cap, si sono distinti per i ribassi diversi altri token, con SUI la peggiore a -21%, preceduta da Bitcoin Cash a -16%.

Si è distinta per debolezza anche Solana con un -11,20%, in contrazione dopo che il prezzo si è bloccato nuovamente sulla resistenza dei 98 USDT. La debolezza ha portato alcuni token anche in negativo su base mensile, tra i quali ETH che segna un -6% mentre BTC scende dello 0,75%.

Mercati tra rendimenti Treasuries e verbali FOMC mercoledì

La settimana macroeconomica per i mercati entrerà nel vivo mercoledì 20 maggio con un doppio appuntamento sul mercato dei Treasuries. Nel primo pomeriggio si tiene l’asta del 20-Year Bond, scadenza lunga particolarmente sensibile al rialzo dei tassi e storicamente difficile da collocare. Una richiesta debole, soprattutto da parte degli investitori esteri, spingerebbe ulteriormente al rialzo i rendimenti del lungo termine.

In serata, alle 20:00 ora italiana, arrivano le minute del FOMC di aprile, lette per capire la composizione interna del Comitato dopo i tre dissensi storici e il passaggio Powell-Warsh. La concentrazione dei due eventi nello stesso giorno può amplificare la volatilità sulla curva dei rendimenti.

Giovedì 21 il calendario si infittisce: in mattinata escono i Jobless Claims, mentre nel pomeriggio i flash PMI di maggio offrono il primo segnale live sull’attività economica statunitense, con focus sulle pressioni inflattive negli input dopo il CPI caldo di aprile.

Petrolio in rialzo e Hormuz lontano dalla normalità

Sul fronte Iran, il weekend ha visto progredire i colloqui diplomatici tra Washington e Teheran su un memorandum di intesa che prevede fine della guerra, 30 giorni di negoziati su nucleare e sanzioni, e rimozione graduale del blocco navale USA. Nello Stretto di Hormuz il traffico resta una frazione del normale: contro le 3.000 navi mensili pre-crisi, sabato sono transitate solo 10 navi salite a 16 domenica.

Salgono i rischi sugli indici azionari

L’incertezza si sta ribaltando anche sui future di S&P 500 e Nasdaq, che hanno aperto in negativo le contrattazioni rispettivamente a -0,60% e -0,52%, con il Dow Jones a -0,83%.

Osservando il grafico daily si nota come ci siano stati rialzi verticali nell’arco di poco più di 40 giorni, e i relativi rischi di contrazione restano elevati. Il market mover del viaggio in Cina di Trump si è ormai già esaurito e, come scritto nell’analisi del 15 maggio, potremmo essere di fronte al più classico buy the rumors, sell the news.

Bitcoin passa in negativo a maggio

La debolezza di Bitcoin si protrae ormai da tre giorni di chiusure negative. Attualmente BTC quota 76.820 USDT ed è in fase di contrazione, con il mese di maggio passato leggermente in negativo a -0,75%.

Il prezzo si sta dirigendo sulla prima area di supporto dei 76.000 USDT, dove interseca poco sotto la SMA50. Il supporto corrisponde al livello del 38,2% di Fibonacci del movimento che va dal minimo di fine marzo a 64.978 USDT, da dove è partita la leg up rialzista.

Tuttavia, da un punto di vista tecnico, l’area supportiva più rilevante si colloca in zona 74.000 USDT, dove intersecano due livelli di Fibonacci. Rispettivamente il 50% della leg up di aprile e il 38,2% del movimento che va dal minimo annuale di febbraio al recente massimo.