Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Le società tecnologiche americane vivono la più grande corsa agli investimenti della loro storia. Il Capex, la spesa in infrastrutture, delle maggiori big tech punta verso i 700 miliardi di dollari nel 2026, circa il 77% in più sull’anno prima. Quasi tutto finisce in data center e chip per l’AI. Il mercato, però, ha ondate alterne, viene preso da dubbi sulla sostenibilità e il Nasdaq ne risente più degli altri indici.

Capex AI, il mercato premia chi fornisce e punisce chi spende

I Capex (capital expenditure) sono le spese in conto capitale che un’azienda sostiene per acquistare o potenziare le sue infrastrutture, in primis i data center. In allegato i numeri di questi investimenti.

| Società | Capex 2026 | Ricavi (ultimo anno) | Capex/ricavi 2026 stimato |

|---|---|---|---|

| Amazon | ~200 mld $ | 716,9 mld $ (2025) | 25% |

| Alphabet | 180–190 mld $ | 402,8 mld $ (2025) | 46% |

| Microsoft | ~190 mld $ | 281,7 mld $ (FY2025) | 47% |

| Meta | 125–145 mld $ | ~200 mld $ (2025) | 54% |

| Oracle | ~50 mld $ (FY26) | 67 mld $ (FY26) | 86% |

La percentuale indica quanti centesimi di ogni dollaro di ricavo l’azienda reinveste in capex. Più è alta, più la spesa pesa sui conti. Oracle all’86% costruisce quasi quanto incassa ed è il caso più in negativo di ricorso al debito. Meta al 54% e Microsoft al 47% si muovono nella fascia critica.

Il mercato si muove a due velocità

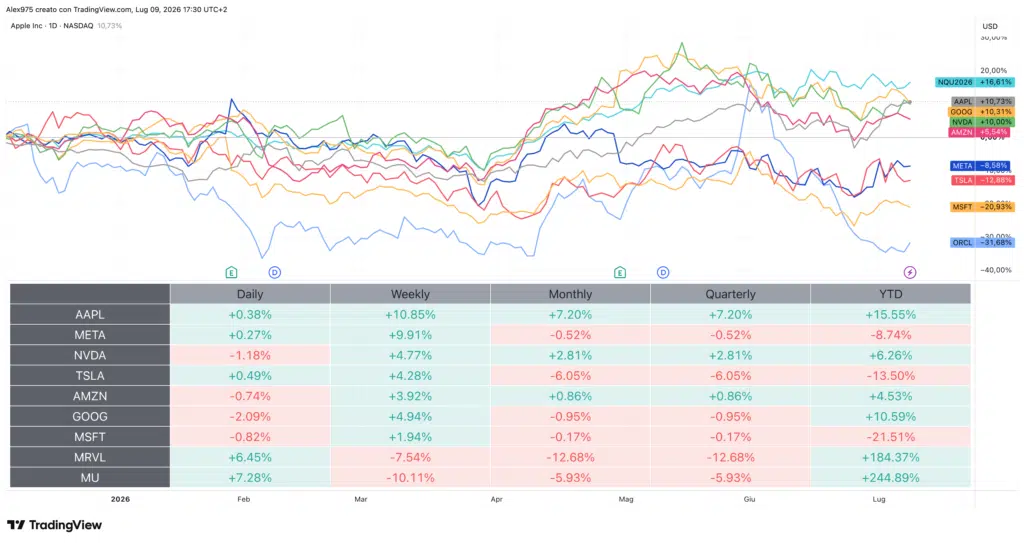

La portata senza precedenti di questi investimenti sta provocando una divergenza profonda tra i titoli coinvolti. Nel grafico allegato abbiamo l’andamento delle Big Tech con tabella delle performance nel 2026.

Da un lato ci sono gli spenditori, le società che pagano il conto della costruzione. Microsoft segna -21,15% da inizio anno, il peggiore tra le Mag 7. Anche Tesla perde -13,50% e Meta cede -8,74%. Dall’altro lato ci sono i fornitori, che vendono l’hardware e i chip. Micron vola a +244,49% e Marvell guadagna +184,37%. Entrambe sono in rallentamento a luglio. Siamo di fronte alla rotazione classica. I soldi premiano chi vende picconi e pale, non chi scava.

La spaccatura tra Mag 7 e produttori di chip

Entrando nel dettaglio delle Magnifiche 7, emergono differenze profonde. Alphabet sale a +10,95% e resta l’unico grande spenditore in verde. Il motivo è semplice, ha una divisione cloud che affitta capacità a clienti esterni e produce ricavi visibili come riportato nella tabella precedente.

Apple guadagna +15,11% per la ragione opposta. È la società delle Mag 7 che quasi non spende in infrastruttura AI, quindi non porta il peso del debito. Non partecipa alla corsa, e in questa fase di dubbi sembra essere un vantaggio. Nvidia avanza più cauta, +7,52%, mentre Amazon limita il rialzo a +5,31%.

Il conto si paga a debito

Queste società per sviluppare gli investimenti hanno optato per attingere al debito. Cioè chiedere soldi al mercato e agli investitori, inondando il mercato di carta. Solo nel 2025 le maggiori hanno collocato obbligazioni per circa 108 miliardi di dollari.

Una parte crescente della spesa viene poi spostata in veicoli fuori bilancio, joint venture in cui il capitale lo mettono partner di credito privato. Il caso simbolo è il data center Hyperion di Meta, finanziato in gran parte da fondi terzi. Oracle resta il caso più fragile, con una leva finanziaria molto superiore ai concorrenti e i contratti di assicurazione sul credito in allargamento. Il passaggio dalla cassa al debito trasforma il tema da questione azionaria a questione di credito.

Cosa guardare adesso

Se ci limitiamo a guardare solo il benchmark tecnologico, attraverso il Nasdaq a +16,36% da inizio anno, si vede un mercato positivo e non si coglie la spaccatura interna.

A inizio luglio il timore di un eccesso di offerta di capacità di calcolo ha colpito duramente proprio i titoli dei semiconduttori, i più tirati. Micron e Marvell, i due dominatori dell’anno, hanno corretto con forza proprio nelle ultime settimane e a luglio sono in rosso rispettivamente del -16,20% e del -13,14%.

La domanda che pesa è: gli enormi investimenti produrranno abbastanza ricavi da giustificare la spesa?