Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Nessuno è uscito indenne dal grande crollo crypto del 2022. In tanti, che vantavano portafogli milionari, hanno terminato la bull run con poco o nulla in mano. Tanti altri che sono arrivati tardi ci hanno rimesso fino all’ultimo centesimo.

Con il 2024 e il 2025 che sono stati, nel complesso, due ottimi anni, è più che lecito chiedersi se il 2026 ci riserverà la stessa sorte. I portafogli, gonfi principalmente grazie a questioni politiche e della vecchia finanza (ETF) crolleranno di nuovo? Possiamo tracciare un parallelo e capire se, come e quando stanno nascendo gli stessi fattori che hanno portato al più grande crash di sempre.

Il grande CROLLO del 2022

Parlare di crollo causato da Terra Luna e da FTX è riduttivo. In realtà per capire cosa è successo nel 2022, è necessario capire cosa portò alla bull run più incredibile di sempre.

- 3AC

La ricordano in pochi, ma Three Arrows Capitals ebbe un ruolo fondamentale, forse centrale nella bull run del 2022.

3AC era un fondo ritenuto di smart money, che ha spinto sul ciclo rialzista prendendo denaro in prestito, andando long, guadagnando, ripetendo l’operazione all’infinito con sempre più leva.

Noti anche i rapporti con Genesis e più in generale Digital Currency Group, sfruttando un importante premium che ai tempi aveva GBTC, il fondo (non ancora ETF) di Grayscale, che è controllata da Digital Currency Group. Man mano che quel premium (vedi grafico), si è ridotto prima e invertito poi, sono mancate le quasi uniche basi di sostegno per la strategia complessiva di 3AC.

- Terra Luna

È stato uno dei protocolli simbolo di quella corsa. Con il meccanismo di Anchor (si depositavano UST per ottenere rendimenti super, anche del 20%). A pagare quegli introiti era il protocollo di tasca propria (ovvero Do Kwon). L’uso di UST spingeva il valore di $LUNA, il token di Terra, creando un circolo virtuoso che, finiti i soldi per pagare certi rendimenti, diventerà vizioso.

La cosa più grave di entrambi i casi è che chi gestiva tali meccanismi era già a conoscenza della loro impossibilità di sostenersi all’infinito. E soprattutto di interventi dietro le quinte per far apparire solido ciò che solido non era.

- FTX

Il più istituzionale dei casi che causarono il grande crack. E anche l’ultimo in ordine temporale, la parola fine su un ciclo bearish molto forte, che aveva portato Bitcoin da massimi di 69.000$ circa a 15.000$.

FTX ha scommesso denaro dei clienti in protocolli più o meno solidi (Solana è il caso solido, tanti token di ecosistema non lo erano). Le valutazioni monstre di questi protocolli derivavano principalmente dagli investimenti di FTX.

FTX utilizzava quei token anche come collaterale per accedere ad altra liquidità. E quindi tecnicamente leva, su leva, su leva. Cosa che funziona benissimo quando i mercati salgono – e funziona meno bene quando le cose non vanno nel verso giusto.

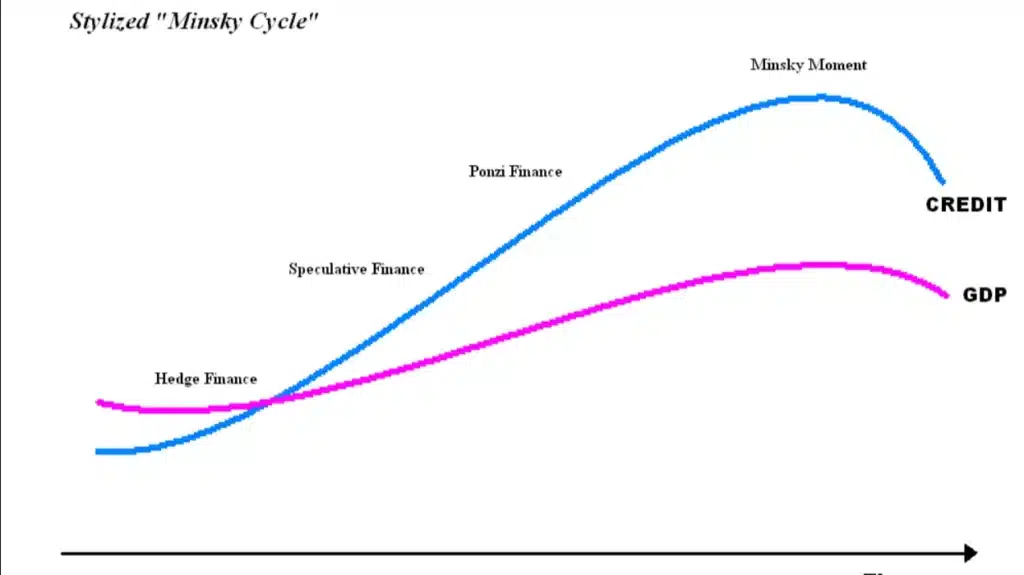

Tre, tecnicamente, bolle. O la fase di Ponzi Finance del ciclo di Minsky – che qui abbiamo abbinato al mondo crypto.

2024-25: fondamentali uguali?

I vettori della crescita del mondo crypto e Bitcoin nel 2024 e 2025 sono diversi, geneticamente, da quelli del 2021 e 2022.

- Gli ETF

La prima fase del ciclo, quella che ha visto Bitcoin correre più del resto del mercato, è stata dominata dagli ETF. In particolare quello di BlackRock ha accumulato da gennaio 2024 58 miliardi di dollari, cifra sufficiente a sostenere una corsa di enormi proporzioni anche in un mercato liquido come quello di BTC.

Può essere una bolla? No, almeno in senso stretto. Gli ETF non sono prodotti a leva e quindi non possono essere vettore di bolle da far scoppiare poi.

Però: va tenuto conto del fatto che chi poi compra grandi quantità di ETF può anche utilizzarli come collaterale, o compiere quegli acquisti a leva ricorrendo a strumenti esterni. Il rischio bolla c’è sempre, anche se lo strumento di per sé non ne offre gli strumenti.

Diversità dal ciclo precedente: i fondi hedge, gli investitori istituzionali e i family office, che sono i soggetti che stanno investendo di più nel mondo ETF crypto, sono in genere più razionali degli attori della corsa del 2021-2022. Questo però non vuol dire che siano sempre dalla parte giusta della storia.

- Le società di crypto treasury

Dentro questo calderone finiscono società ben strutturate anche a livello finanziario, vedi Strategy o anche Bitmine (in ambito Ethereum), sia società un po’ più improvvisate.

Hanno poca leva: Strategy ha una parte di capitale in prestiti con collaterale in Bitcoin. Tecnicamente è leva, ma è quantitativamente così ridotta da non poter costituire fonte di preoccupazione. I mercati tradizionali dai quali devono attingere sono comunque mercati che difficilmente offrono spago per una situazione stile 2021-2022. Possono sbagliare, di nuovo, possono creare bolle (e la storia ne è stata piena), ma siamo ancora quantitativamente molto lontani da una situazione del genere.

Possono amplificare un bear market che c’è già: in caso di difficoltà del mercato, queste società potrebbero essere – soprattutto se di dimensioni non eccellenti – costrette a vendere parte delle loro detenzioni. Cosa che potrebbe amplificare un bear market. Difficile però che riescano a raggiungere proporzioni in stile 3AC, che ai tempi valeva una quota enorme dei capitali in ingresso nel mercato.

Quindi non ci sarà mai più nessun crollo?

Nessuno ha scritto questo e nessuno può affermarlo con certezza. I mercati storicamente sono relativamente ciclici, per quanto almeno in certi contesti, sul lungo e lunghissimo periodo, tendano a crescere in termini di valore.

Un conto però sono crolli, massimi, in stile Wall Street. In quel caso i drawdown possono essere comunque importanti (2007-2009 hanno visto una correzione media del 57%, il NASDAQ con la bolla dotcom del 78%), ma diversi dall’esplosività di quanto abbiamo visto nel mondo crypto nel 2021-2022, quando il grosso del mercato fu azzerato e rimasero in piedi quasi soltanto pochi progetti di spessore e di utilizzo piuttosto largo.

Quindi andrà sempre tenuto conto di queste possibilità, ma al tempo stesso senza ritenere che 2022 e 2026 possano essere identici.

Sono diverse infatti le cause della bull run, sono diversi gli attori coinvolti e in ultimo è diverso anche lo sviluppo delle “bolle” stesse.