Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Questa mattina sono andate in scadenza una montagna di opzioni Deribit, per un valore nozionale complessivo di ben $8,8 miliardi solamente su Bitcoin (BTC). Parliamo di un evento molto importante e particolarmente sentito nel settore dei derivati, visto il complesso momento di incertezza delle borse crypto e la scarsa liquidità che circola sui mercati.

Il posizionamento dei trader, avvicinandosi alla scadenza, suggerisce un aumento delle coperture difensive e un atteggiamento ancora piuttosto prudente. Segnali evidenti di un comparto delle opzioni che continua a prezzare più i rischi di un ribasso piuttosto che possibili catalizzatori per un’inversione al rialzo. Vediamo più da vicino qualche dato.

Bitcoin 30 gennaio: $8 miliardi sul piatto della scadenza opzioni Deribit

L’ultima scadenza delle opzioni Deribit registrata oggi si somma a quella dello scorso venerdì, dove sono maturati altri contratti su Bitcoin ed Ethereum per un valore di $2,3 miliardi. In quell’occasione già avevamo fatto notare il comportamento un po’ nervoso dei traders, con una volatilità implicita molto reattiva sulle scadenze di breve e continui aggiustamenti nello skew, segnale di un repricing del rischio molto instabile

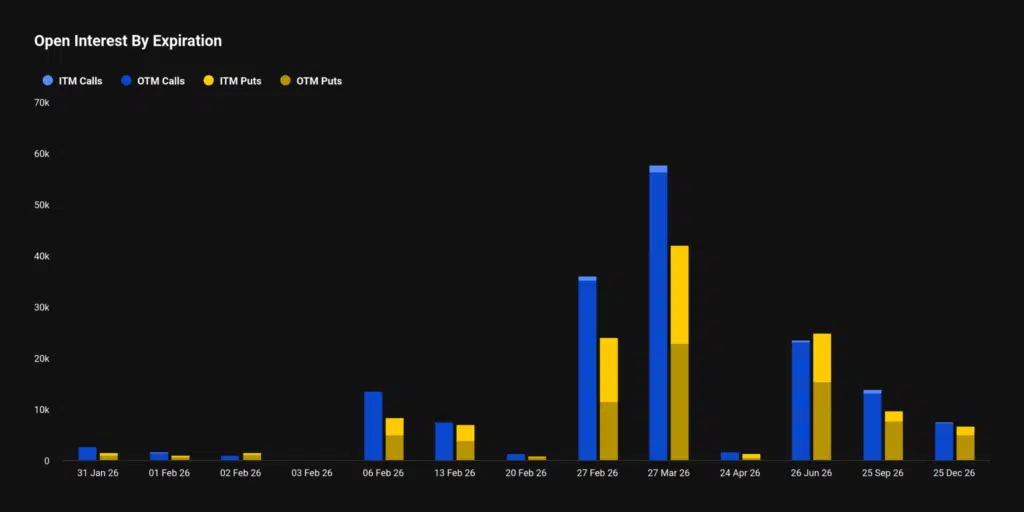

Ora, le prossime date da guardare sono quella del 6 febbraio, dove però troviamo appena $1,8 miliardi di valore nozionale, ed a seguire quelle del 27 febbraio e 28 marzo, dove invece sono attese scadenze molto più corpose, rispettivamente per $4,9 ed $8,2 miliardi. Sarà importante soprattutto capire come il mercato si muoverà e con quali spinte in attesa della fine del primo trimestre.

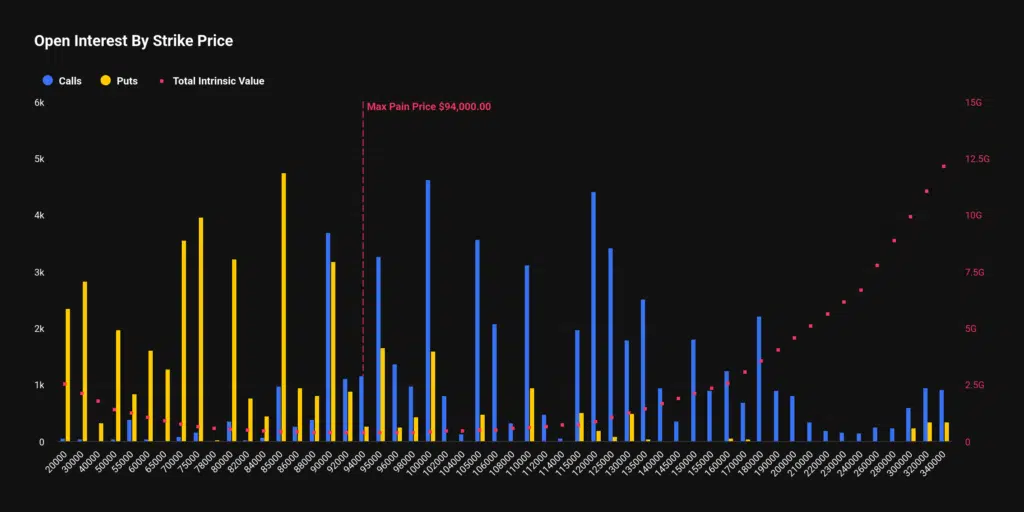

In particolare, guardando proprio alla distribuzione dell’open interest sui vari strike price per la scadenza di fine marzo, notiamo subito una prevalenza delle puts ITM rispetto alle call ITM, con tanti contratti posizionati sugli $85.000 e $90.000. Questo è sinonimo di un mercato che continua a favorire una concentrazione del rischio sul lato bid, con trades che cercano di esporsi al ribasso o aggiungere un hedge alla propria direzione primaria rialzista.

Il max pain price è fissato a $94.000, con un forte componente di opzioni call OTM su strike molto lontani dal prezzo attuale e caratterizzate da delta molto bassi.

Volatilità in forte aumento negli ultimi giorni

Un elemento fondamentale per capire la fase attuale di mercato di Bitcoin è rappresentato dall’indice DVOL, uno strumento proprietario sviluppato da Deribit. Questo indicatore serve a valutare quanto il mercato si aspetta che BTC si muoverà in termini di “excursus di prezzo” nei prossimi 30 giorni, sulla base dei prezzi delle opzioni ATM.

In altre parole il DVOL è uno strumento che serve a calcolare la volatilità implicita complessiva del mercato per i prossimi 30 giorni, e capire visivamente come cambia nel tempo. Spicca subito all’occhio il forte movimento espansivo degli ultimi giorni dopo una lunga fase di correzione di dicembre, segno che Bitcoin sta uscendo dal suo regime di compressione.

Parliamo dell’aumento dell’IV più grande degli ultimi 2 mesi, dato che non passa inosservato e che suggerisce come i traders abbiano iniziato a prezzare scenari più instabili nel breve periodo, con maggiore probabilità di rottura direzionali.

Ancora forte domanda di protezione

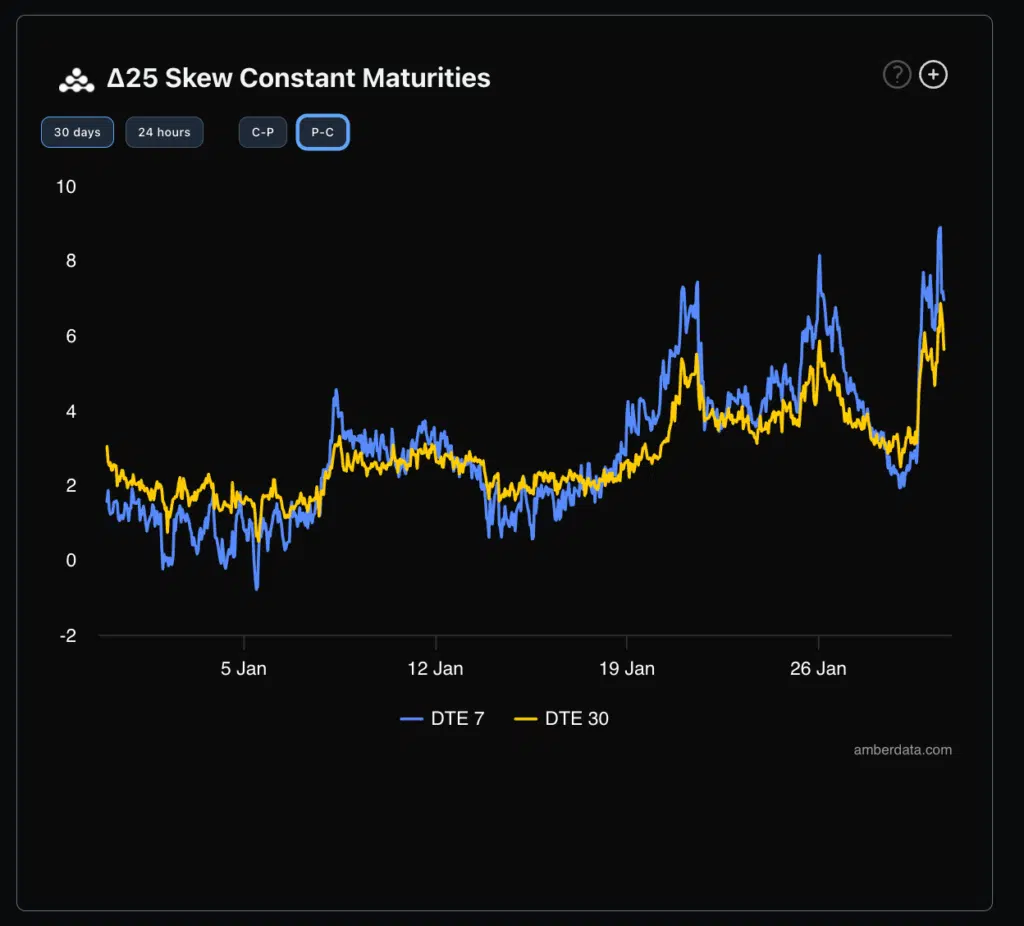

L’altro dato che racchiude in modo efficace il sentiment attuale del mercato di Bitcoin è l’andamento dello skew 25 delta. Questo indicatore serve sostanzialmente a capire se il mercato sta dando un premio maggiore alle opzioni put o alle opzioni call, confrontando la differenza di volatilità implicita a parità di delta. Più il grafico cresce, più le put costano di più, e viceversa, valori in calo indicano maggiore domanda per le call.

Notiamo molto facilmente che dal 29 gennaio in poi c’è stato un forte movimento al rialzo dello skew, sia nelle scadenze a 24 ore che in quelle a 30 giorni. Ciò significa che negli ultimi giorni il sell-off di Bitcoin ha portato molti traders di opzioni ad assumere un atteggiamento difensivo, accettando un costo più alto per le protezioni dai cali.

Il movimento è simile a quanto osservato recentemente intorno al 20 gennaio e 25 gennaio, ma con un’intensità maggiore, segno di una forte instabilità nel breve. Il mercato in questo momento ha paura di un’escalation dei ribassi, e cerca di coprirsi ove possibile.

Nonostante questo regime di incertezza che favorisce uno skew elevato ed un prezzo maggiore per le opzioni put sulle call, rimane comunque un quadro più bilanciato su scadenze lunghe. Il grosso dei movimenti dell’IV e dello skew arrivano infatti su orizzonti a breve termine, il che evidenzia cautela nelle negoziazioni, senza però accennare a forti stress emotivi che compromettono la struttura rialzista di medio/lungo periodo.

C’è ancora spazio per trovare fiducia nell’esposizione a rialzo, ma in questo momento la parola d’ordine dei mercati è “prudenza”.