Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

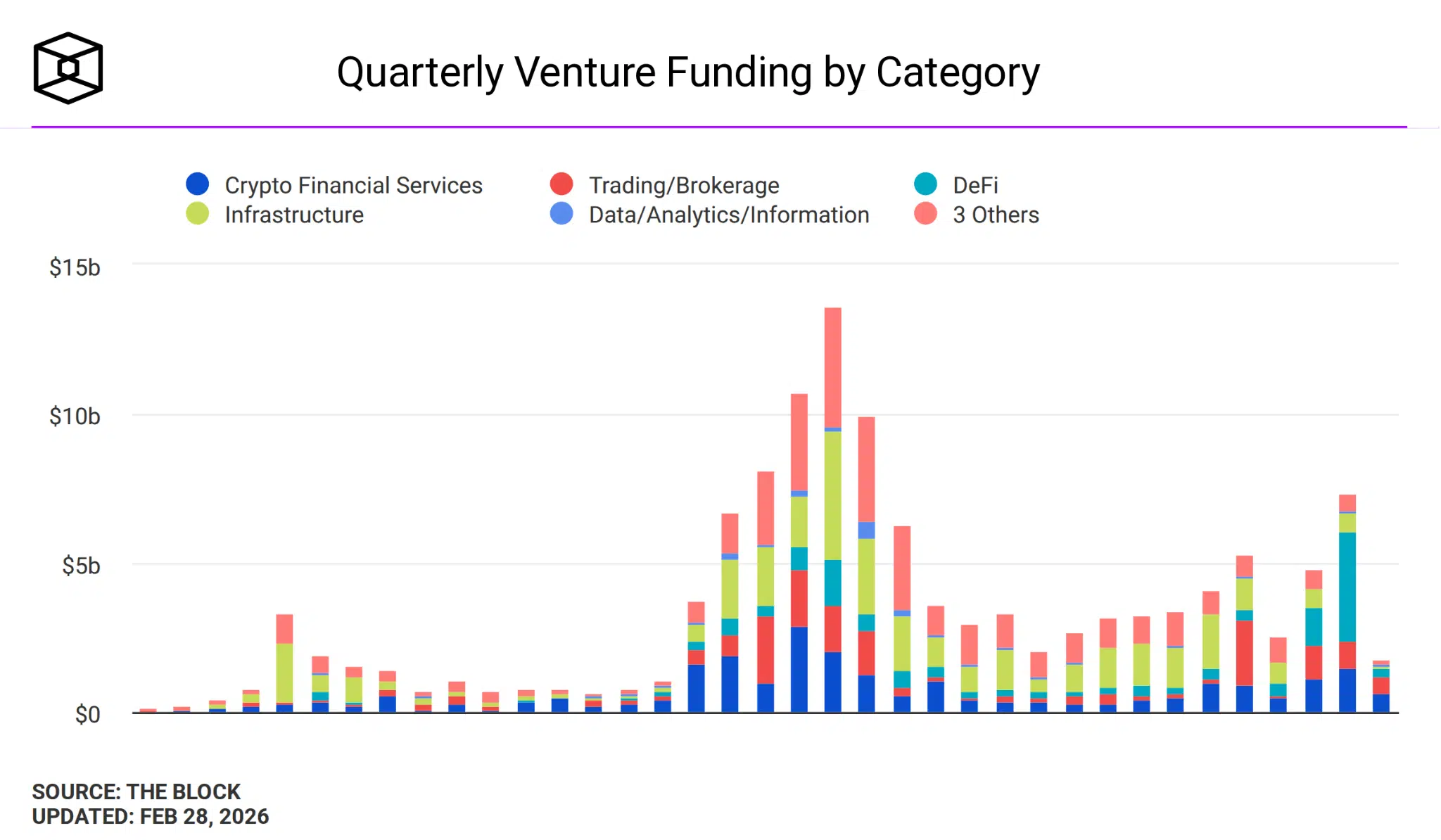

Non siamo più nel periodo magico del biennio 2021-2022, quando gli investimenti dei cosiddetti Venture Capital (VC) all’interno del mondo crypto toccavano livelli record e si respirava un’aria di forte ottimismo su tantissimi progetti. Oggi quei tempi sono decisamente finiti e la situazione si è completamente ridimensionata. Eppure sorprende constatare che, nell’ultimo trimestre del 2025, secondo i dati di The Block, il comparto DeFi ha raccolto oltre $3,6 miliardi proprio da questo genere di investitori.

Si tratta di un dato alquanto anomalo, che mette sicuramente di buon umore gli addetti ai lavori della finanza decentralizzata, ma che racconta solo una mezza verità. Perché se è vero che nel Q4 sembrano essere tornati i denari dei VC, è altrettanto vero che il modo in cui sono stati allocati suggerisce una dinamica, purtroppo, profondamente diversa rispetto al passato.

Q4 2025: i VC tornano sulla DeFi con $3,6 miliardi

Sono circa la metà dei $7,34 miliardi raccolti complessivamente da tutte le categorie del mondo crypto, con la DeFi che nel Q4 2025 si è confermata come una delle principali destinazioni dei capitali dei VC. Parliamo del risultato più incoraggiante per l’intera industria dal secondo trimestre del 2022, periodo dopo il quale c’è stato un grandissimo disinteresse del comparto Venture Capital.

Nelle annate del 2023 e 2024 abbiamo assistito a pochi investimenti, e per lo più canalizzati sulle infrastrutture e sui servizi finanziari legati a supporto dell’ecosistema crypto. Nel 2025 c’è stato invece un accenno di recupero, fatta eccezione per il Q2 che è rimasto piuttosto sottotono, culminato con un risultato altrettanto positivo quanto inaspettato negli ultimi 3 mesi dell’anno.

Siamo ancora lontani anni luce dal picco dei $13,5 miliardi sborsati dai VC nel Q2 2022, ma il dato in sé, se preso singolarmente, riflette forse un timido riavvicinamento della moda dei finanziamenti diretti ai progetti del settore, soprattutto per quanto riguarda la DeFi. Ma se scomponiamo la metrica, ci accorgiamo che la situazione non è in realtà così rosea come sembra a primo impatto.

Scende il numero di deal dei VC nel settore crypto

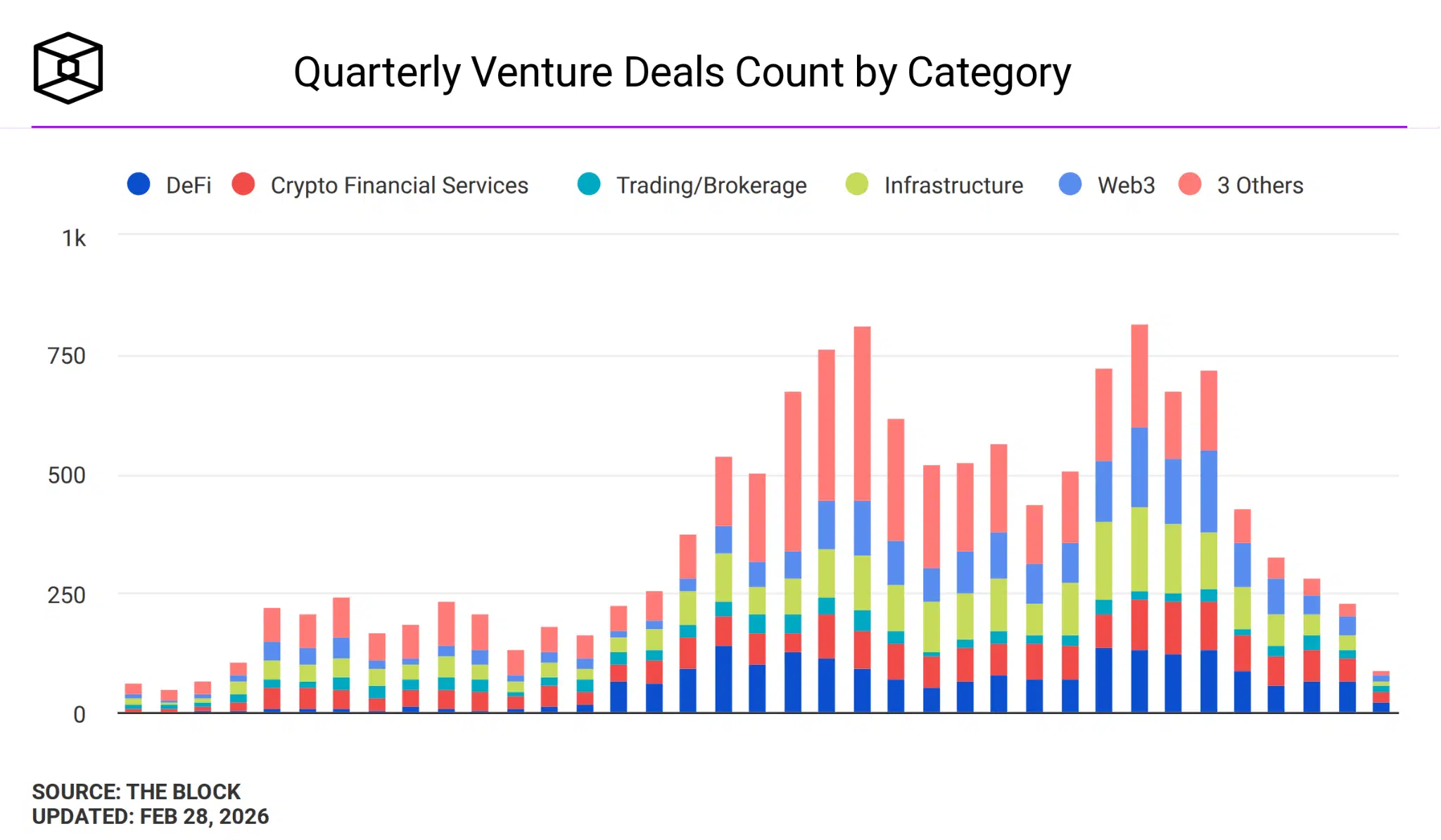

Il punto è che, nonostante il volume investito dai VC nel 2025 sia in up del +22% YoY, allo stesso tempo il numero di operazioni concluse si è ridotto fortemente del -60%. Nel 2024 il valore medio degli investimenti Venture era di $4,7 milioni mentre nell’anno successivo è salito a $16 milioni, segno che l’attività si è concentrata attorno a pochi progetti.

Stona soprattutto guardare come il numero di deal VC inerenti a progetti DeFi sia rimasto sostanzialmente basso, pur a fronte di volumi che hanno sfiorato la metà della raccolta complessiva del quarto trimestre per tutto il settore crypto. In particolare, la discesa di questo dato si è accentuata in modo evidente sin dall’inizio del 2025, evidenziando una maggiore selezione e scrupolosità negli interventi dei fondi.

Guardando più da vicino il dato che concerne la DeFi, notiamo appena 67 finanziamenti VC registrati nel Q4 2025, con cui in totale, come visto sopra, sono stati raccolti $3,6 miliardi. Ma di questa somma, la bellezza di $3,3 miliardi deriva in realtà da appena due singole operazioni: Polymarket e Kalshi.

Nell’ultimo trimestre i due prediction markets hanno incanalato la quasi totalità degli investimenti sulla DeFi, con Polymarket che ha raccolto $2 miliardi ad ottobre 2025 da Intercontinental Exchange (società parente con NYSE), e Kalshi che ha raccolto $2,3 miliardi in due round separati tra ottobre e dicembre da un consorzio di vari investitori istituzionali .

Le categorie più colpite dal basso numero di investimenti

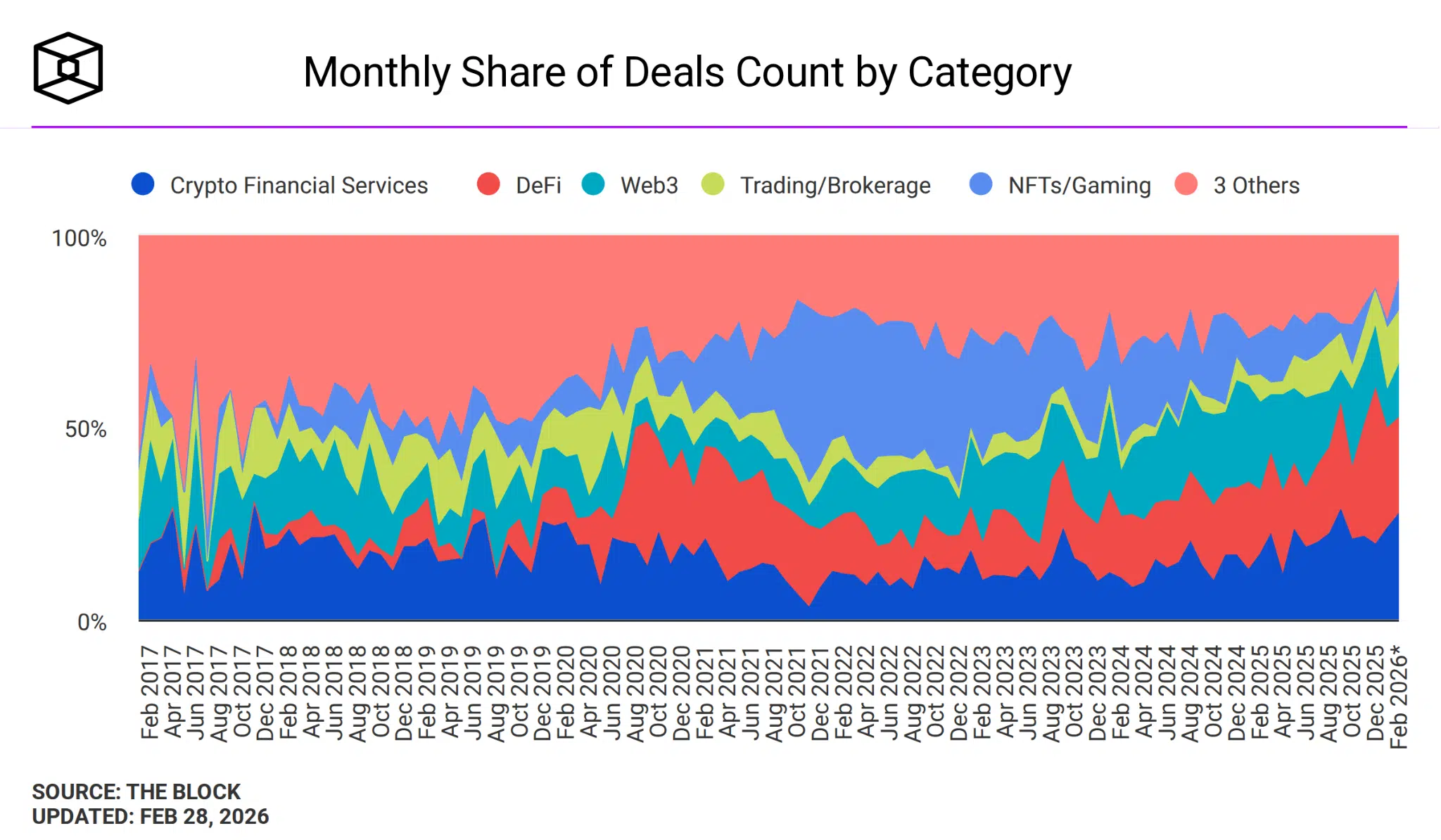

Osservando più in generale l’andamento delle varie categorie, emerge chiaramente come il calo del numero di investimenti VC non sia stato uniforme. Il grafico evidenzia infatti come la quota relativa a DeFi e Crypto Financial Services sia rimasta pressoché invariata negli ultimi 5 anni, mentre altri settori hanno sofferto una contrazione più marcata.

Pensiamo ad esempio al comparto NFTs/Gaming, che a novembre 2021 contava il 45% del numero di deal VC, ed ora rappresenta a malapena il 5%. Anche le categorie Enterprise ed Infrastructure (contenute su others) hanno assistito ad un profondo calo nello stesso periodo, mentre è aumentata leggermente la fetta relativa ai finanziamenti per Trading Brokerage e Web3.

Meno presenza VC, più sostenibilità per i progetti crypto?

Per qualcuno questa assenza dei fondi VC, o meglio dire una presenza più di nicchia e concentrata su pochi pesci grandi, non è stata particolarmente sentita, ed anzi in molti sono felici di constatare che non c’è più così tanto hype nel fornire fiumi di capitali in investimenti alto rischio. Da sempre infatti i VC sono visti come il male più assoluto dai crypto bros più veterani, responsabili di aver eseguito un’attività predatoria su molti progetti ed aver causato una pressione di vendita continua e disastrosa su diversi token.

Non possiamo di certo dare torto a chi dice che il modello di investire denaro in anticipo su startup crypto in cambio di token sia in un certo senso fallimentare, nel senso che per forza di cose non si riescono ad allineare contemporaneamente gli interessi di team, VC e retail. La coperta è corta: quando ci troviamo di fronte a situazioni di questo tipo, qualcuno rimane scoperto, ed il più delle volte sono proprio i retail che vengono chiamati ad investire su token lanciati a valutazioni FDV altissime con low float.

C’è però anche da ammettere che, fintanto che gli investimenti dei VC sono stati corposi durante il 2021-2022 (con effetti che si sono protratti in parte anche durante il 2023 e 2024), molti progetti hanno avuto le risorse per organizzare campagne airdrop e programmi di incentivi che, in diversi casi, hanno premiato gli utenti con ricchi premi (vedi ZkSync, Arbitrum, Starknet, Aptos, Sui, LayerZero). Tutte dinamiche che nel 2025, purtroppo, abbiamo completamente dimenticato.