Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Noi appassionati di criptovalute siamo spesso abituati a valutare un token sulla base delle narrative del momento o di ciò che quel progetto potrebbe diventare in futuro. Nel nostro cervello c’è probabilmente una forte componente da sognatori, che deriva dal fatto che vogliamo il più delle volte cercare ritorni molto elevati a fronte di rischi altrettanto importanti. Nessuno però vi dice che c’è anche un modo più analitico per analizzare un progetto, guardando a quelli che sono i suoi fondamentali.

Fino a pochi anni fa il concetto di revenue era molto sottovalutato nel nostro settore e non aveva molto senso considerare come fattore positivo un’alta redditività. Oggi però molti investitori stanno dando più importanza a questo fattore, soprattutto perché gli stessi team hanno iniziato a distribuire parte dei propri ricavi direttamente agli holder. E allora quali metriche bisogna leggere e quali dati vanno interpretati per valutare un progetto ed il suo token? Lo scopriamo insieme in questo articolo.

Le revenue nel mondo crypto

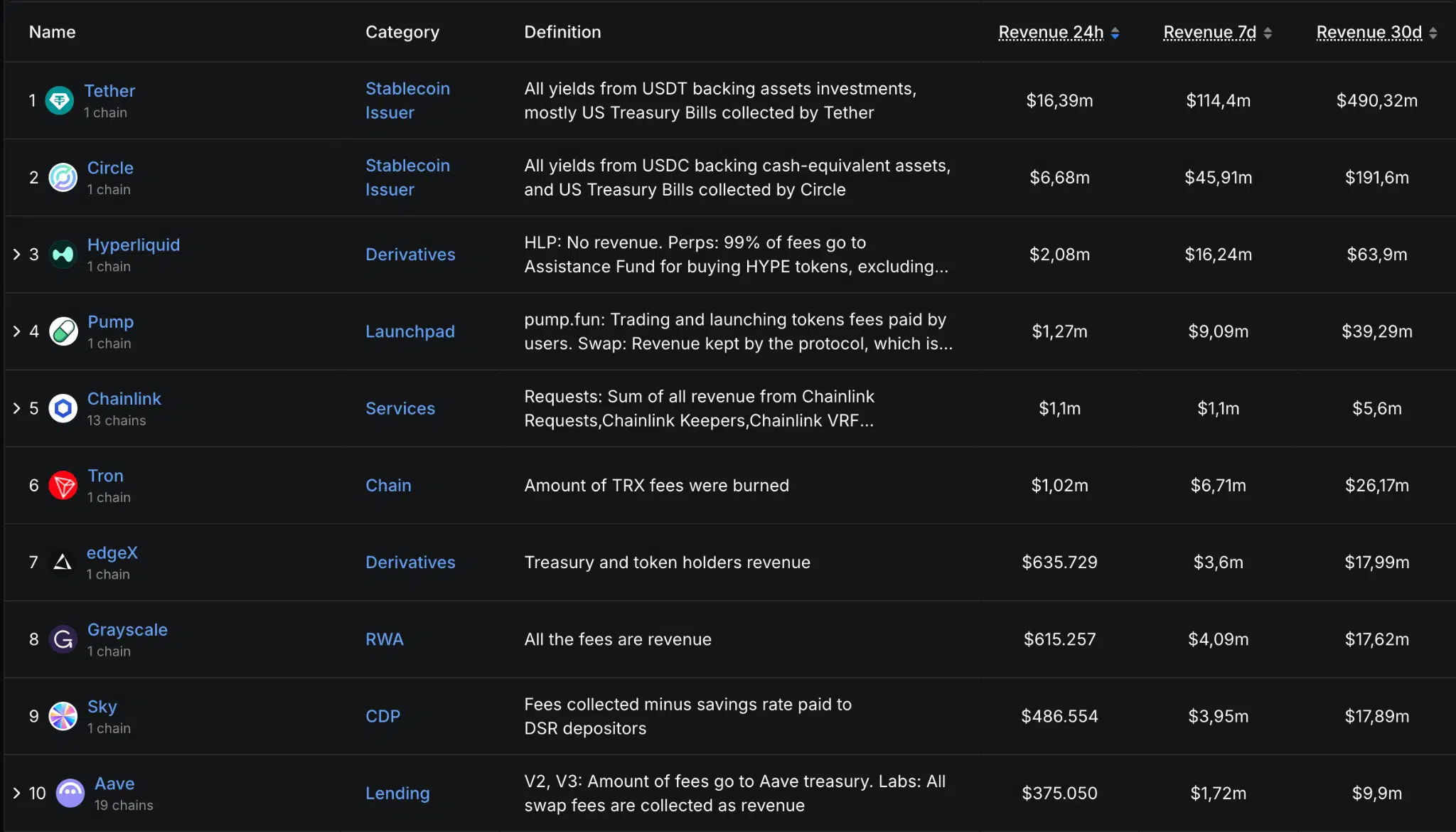

Partiamo innanzitutto guardando la classifica di DeFiLlama dei progetti che registrano le revenue più elevate. In cima alla classifica troviamo Tether e Circle, che giocano un altro campionato rispetto a tutti gli altri protocolli, ma che non dispongono di token e non distribuiscono in alcun modo le proprie entrate (Circle è quotata in borsa con $CRLC, ma la questione è più complessa, ndr).

A scendere troviamo Hyperliquid e PumpFun, che dominano il terzo e quarto posto in modo pressoché costante da ormai diversi mesi, con guadagni netti rispettivamente per $2,08 e $1,27 milioni nelle ultime 24 ore. Successivamente vediamo nomi come Chainlink, Tron, EdgeX, Grayscale, Sky ed Aave, con ricavi che vanno da $1 milione a $375.000 al giorno, e modelli di business estremamente differenti l’un dall’altro.

Problema

Guardando solo alla classifica delle revenue ci sfuggono molte informazioni e tanti dettagli che hanno invece un impatto fondamentale nella valutazione di un progetto (oltre al fatto che qualcuno non ha token, come gli emittenti stablecoin). Non sappiamo ad esempio:

- Se esiste una connessione tra revenue e token, o una forma di condivisione del valore agli holder.

- Quanta supply di quel token deve essere ancora sbloccata, e quindi quanta pressione di vendita potenziale potrebbe arrivare sul mercato.

- Qual è la capitalizzazione diluita (FDV) che il mercato sta assegnando ad ogni moneta, e a quanti multipli rispetto ai ricavi.

- Se le revenue generate dal protocollo sono sostenibili nel tempo oppure dipendono da incentivi temporanei.

Come scegliere token da tenere in portafoglio: un modello economico reale

Per fare un salto di qualità nella nostra analisi, ci riallacciamo ad un recente studio del noto ricercatore “DefiIgnas”, che nel suo ultimo Substack ha analizzato tutta la schiera di token considerati “investibili” secondo determinati criteri. Noi prendiamo in esame solo la categoria dei progetti DeFi che dispongono di un modello di condivisione dei ricavi, scartando invece altri gruppi come token dei CEX, coins dei L1, memecoin e privacy token.

In questa sede ci interessa capire in che modo i fondamentali reali possono offrire uno spunto di valutazione, dunque guarderemo prettamente metriche di attività economiche inerenti a programmi di buyback, burn o fee sharing. Per il resto dei progetti che seguono modelli diversi, rimandiamo al report completo.

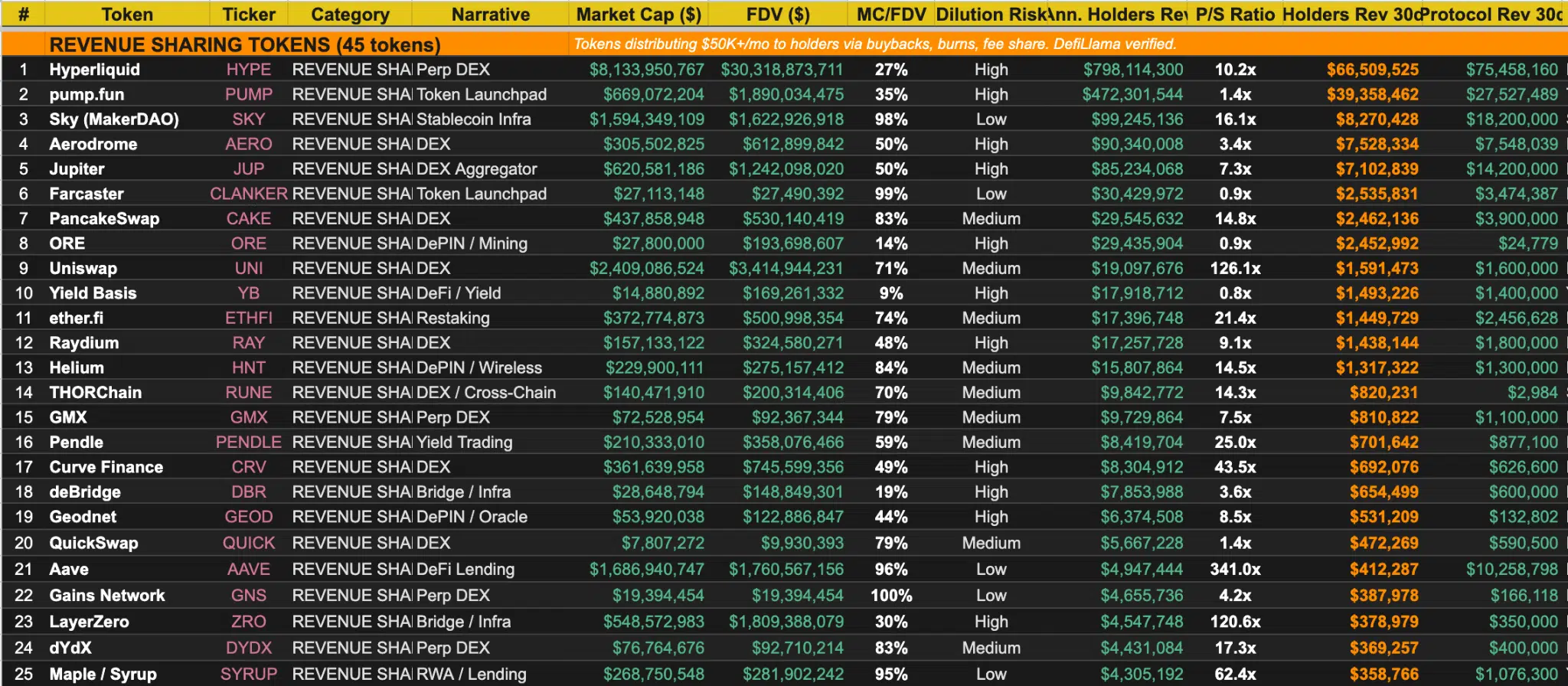

La prima cosa che spicca all’occhio è che due singoli progetti coprono il 69% di tutto il valore generato per gli holder. Questi sono Hyperliquid e PumpFun, ma andiamo con calma e guardiamo l’intera lista.

Token con programmi di revenue sharing: come valutarli

DefiIgnas ha raccolto un totale di 45 token che rispecchiano il requisito minimo dei $50.000 al mese come forma di buyback, burn o distribuzione agli holder. Nel complesso questi protocolli generano circa $153 milioni al mese di valore destinato ai possessori dei token, per un totale che su base annua supera gli $1,8 miliardi.

I primi due, come prevedibile, sono Hyperliquid e PumpFun, con rispettivamente $66,5 milioni e $39,3 milioni di controvalore restituiti alla community negli ultimi 30 giorni. Ma ciò che ci interessa non è solo individuare chi offre più ricchezza, ma anche capire il rapporto tra MC ed FDV, e soprattutto il rapporto P/S, ossia il ratio tra la capitalizzazione del progetto e le revenue generate a favore degli holder.

Con queste informazioni possiamo capire a quali multipli rispetto ai ricavi il mercato stia valutando i token in lista, oltre a contestualizzare il dato con la possibile diluizione futura della supply. Un rapporto MC/FDV molto basso, infatti, indica che una parte significativa dei token deve ancora essere sbloccata e potrà quindi entrare sul mercato nei prossimi anni.

Per esempio, $HYPE ha un P/S ratio pari a 10.2x ma con molto circolante bloccato che deve ancora entrare sul mercato, mentre $PUMP si trova a 1.4x, con anch’esso un flottante elevato. Da notare come $UNI ed $AAVE vengano scambiati a multipli altissimi, in quanto rappresentano un po’ lo scheletro del mondo DeFi e dunque gli investitori scommettono con più ottimismo sul loro futuro.

Token come le azioni: quali sono le monete con i migliori fondamentali?

Se i token inizieranno man mano ad essere valutati sempre più come le stock del mondo azionario, allora la metrica del P/S ratio diventerà sempre più importante nel settore crypto. È però anche importante saper distinguere quei protocolli che hanno una domanda persistente, nel senso che hanno business solidi che porta profitti anche in condizioni di bear market e non solo durante le fasi di hype.

Oltretutto, come dicevamo poc’anzi, è importantissimo bilanciare bene anche il fattore del rapportoMC/FDV, in quanto in alcuni casi le alte revenue non giustificano la pressione di vendita eccessiva data dagli unlock. DefiIgnas, che ringraziamo per il suo contributo, ha voluto esplicitare i token che secondo lui riescono contemporaneamente a generare entrate per gli holder, con basso P/S ma alto MC/FDV, e con una domanda organica.

Da quanto emerso, i token che soddisfano tutti i requisiti, dal punto di vista del ricercatore, sono i seguenti:

- $PUMP (1,4x P/S, 33% MC/FDV)

- $AERO (3,4x, 50%)

- $JUP (7,3x, 51%)

- $SKY (16x, 98%)

- $CAKE (15,1x, 96%).

Alcune considerazioni

Ovviamente questo è solo uno spunto di riflessione e non un invito all’investimento. L’idea è semplicemente quella di iniziare a osservare il valore di un token anche attraverso indicatori legati ai flussi economici reali generati dai protocolli, smettendo di basare le valutazioni esclusivamente su narrative speculative o aspettative future spesso difficili da quantificare.

Detto ciò dobbiamo anche essere in grado di pensare più in grande e capire quando un token potrebbe avere una fonte di domanda strutturale, anche in assenza di flussi economici diretti (guardiamo ad esempio i token dei CEX, ndr.). Esistono poi progetti che pur registrando ricavi importanti non distribuiscono agli holder, ad esempio Lido e l’aggregatore CowSwap, ma che allo stesso tempo potrebbero iniziare a farlo in futuro. Dunque qui la scommessa è sull’attivazione del fee-switch e sulle relative proporzioni.

Ci sono poi token come $HYPE che hanno tanti potenziali flywheel futuri, e che potrebbero vedere aumentare i propri ricavi in futuro, dunque in questo caso l’investimento è sul potenziamento dell’infrastruttura. Per il resto, gli investimenti sui token senza fondamentali dovrebbero essere considerati come tali, ossia scelte guidate da convinzioni personali più che da veri modelli economici.