Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Galaxy Research, società guidata da Mike Novogratz e focalizzata sullo studio di asset digitali, ha pubblicato di recente un report in cui analizza lo stato di salute del comparto crypto lending. Nel documento, gli analisti del gruppo osservano i numeri registrati a fine 2025 su tutti i principali protocolli che offrono prestiti in criptovalute, sia nel segmento CeFi che in quello relativo alla DeFi.

I risultati sono molto interessanti perché mostrano innanzitutto una certa resilienza del settore, soprattutto a fronte della forte riduzione della leva osservata nelle piazze digitali negli ultimi mesi dell’anno. Allo stesso tempo emerge però anche una divergenza tra il modello centralizzato e quello decentralizzato, con in particolare le piattaforme on-chain che hanno sofferto un rallentamento dell’attività, e una contrazione dei tassi di borrow rispetto ai trimestri precedenti.

CeFi lending in espansione nel 2025: nuovi player nel settore dei prestiti crypto

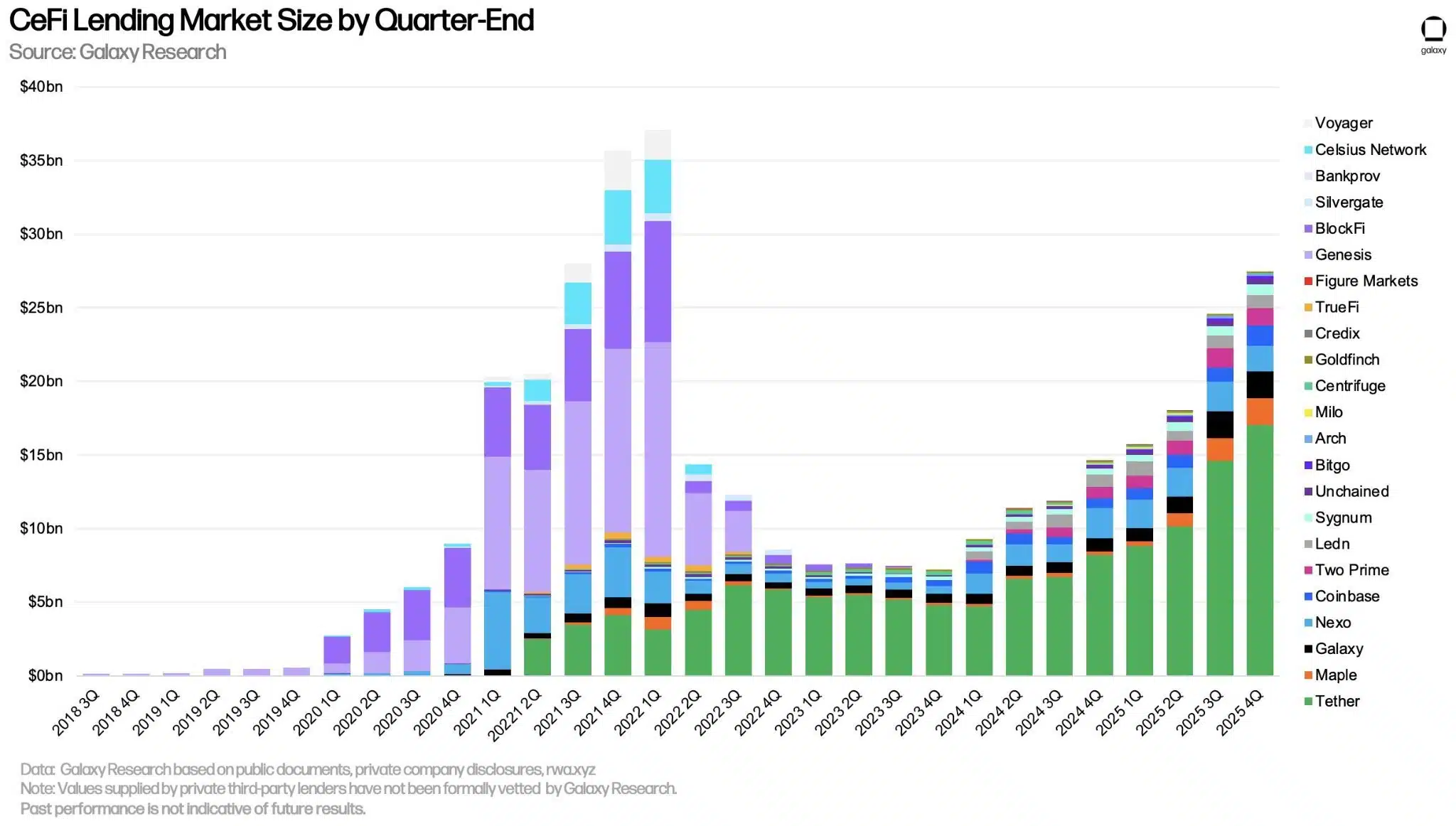

Nonostante il mercato crypto nel 2025 abbia alternato alti e bassi, con tante performance al di sotto delle aspettative degli investitori, la nicchia del lending centralizzato ha continuato ad aumentare la propria dimensione. Dopo la crisi del 2022, che aveva travolto diversi operatori del settore come Celsius, BlockFi, Genesis e Voyager, il comparto ha progressivamente ritrovato fiducia con 8 trimestri consecutivi positivi, fino a toccare il valore più alto di TVL degli ultimi 3 anni e mezzo.

Più da vicino, vediamo che nel Q4 2025 il CeFi lending ha registrato una dimensione del mercato pari a $27,56 miliardi, in aumento dell’11,66% rispetto al trimestre precedente e su livelli quasi doppi rispetto a quelli osservati all’inizio del 2025. Dai minimi dell’ultimo bear market, la crescita è ancora più esplosiva, con numeri che segnano un +281,37%.

Da segnalare la crescita straordinaria di Tether, che da operatore poco rilevante nel 2022 è arrivato a dominare completamente il comparto, con una quota a fine anno del 61,8%. Segue in seconda posizione Maple Finance, una delle più grandi rivelazioni del 2025, che in pochissimo tempo si è conquistata una dignitosa fetta del 6,6% del mercato.

Al terzo posto troviamo invece Galaxy con una quota del 6,5%, in lieve calo dall’ultimo trimestre. Complessivamente i primi tre lender comprendono il 75% circa di tutto il capitale impegnato nell’industria CeFi.

Altro numero interessante: Coinbase nel quarto trimestre del 2025 ha aggiunto oltre $438 milioni di nuovi prestiti, incrementando il dato del +47,89%, un dettaglio non da poco che mostra una certa domanda di borrow verso piattaforme più istituzionali.

Prestiti DeFi leggermente in calo

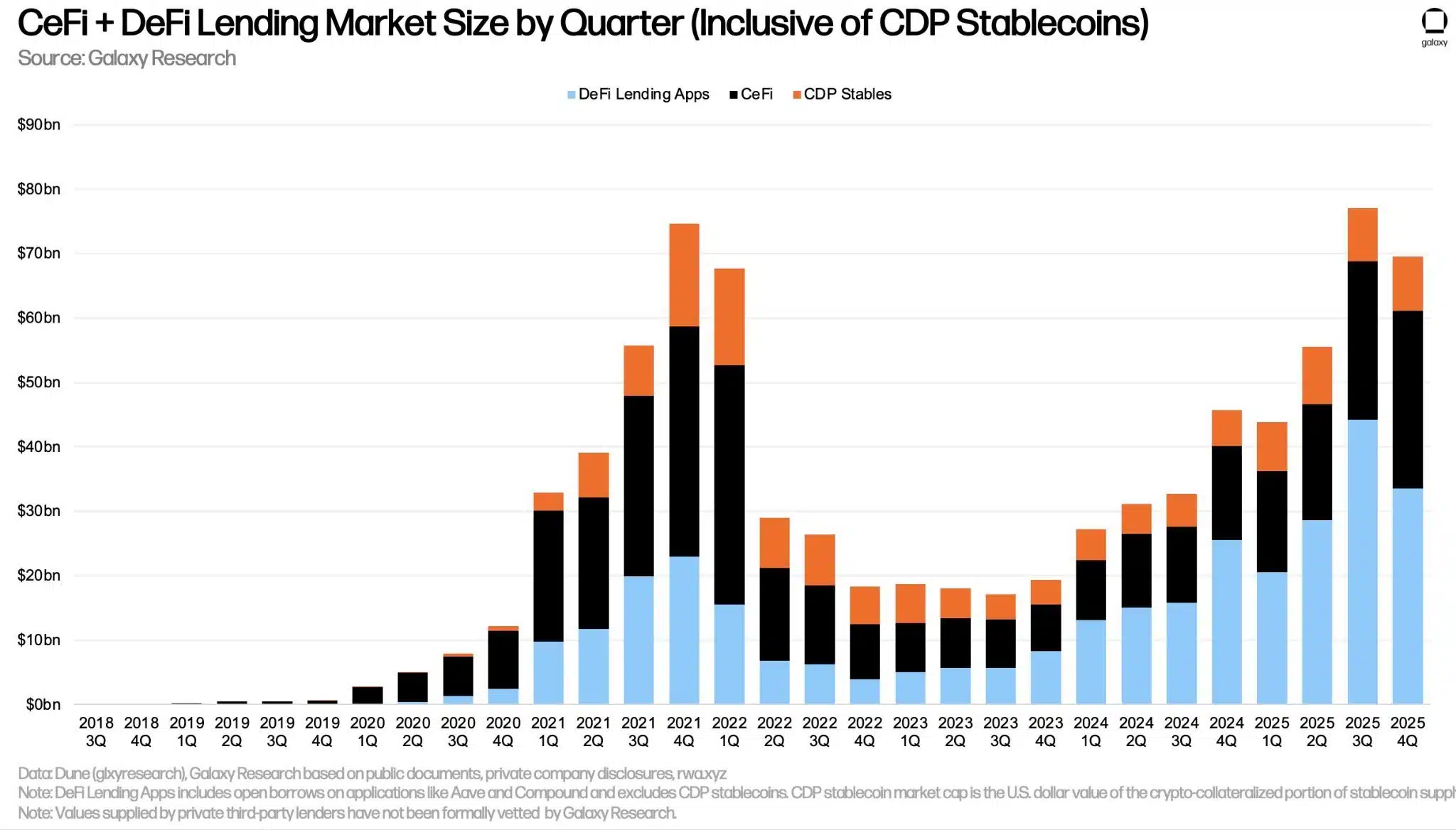

Situazione diversa per il lending in DeFi, che rispetto al Q3 2025 ha registrato un calo delle attività, con il mercato che ha perso circa $10,66 miliardi, pari ad una contrazione -24,15% su base trimestrale. Ora le applicazioni di prestito decentralizzate valgono il 39,62% della dimensione totale del mercato, mentre a fine settembre 2025 rappresentavano quasi la metà dei fondi depositati.

C’è però anche da dire che la sezione DeFi ha già aggiornato i massimi storici del 2021 più volte nel corso degli ultimi 2 anni, mentre il mercato CeFi appare ancora al di sotto dei rispettivi record. Nel biennio 2024-2025 c’è stata infatti una crescita complessiva enorme del lending in DeFi, che anche a fronte dell’ultimo ridimensionamento, continua a mantenersi su livelli nettamente superiori rispetto a quelli osservati durante la precedente bull run.

Da notare anche come, combinando le applicazioni CeFi con quelle DeFi, la dimensione complessiva del mercato dei prestiti crypto resti di poco inferiore rispetto al trimestre precedente e comunque al di sopra dei massimi storici del 2021.

Tra i maggiori operatori decentralizzati vediamo ovviamente Aave, che a fine 2025 concentrava $22 miliardi di prestiti attivi su un totale di $35 miliardi. Seguono Morpho e Fluid, entrambi reduci da una grossa corsa nell’ultimo anno e da un forte ingresso di capitali.

L’effetto della leva: calo dell’attività di prestito e contrazione dei tassi

Galaxy nel suo report ci indica anche le cause che potrebbero aver innescato questa divergenza tra crypto lending CeFi e DeFi. Il fattore più importante da analizzare è l’attività di deleveraging registrata dalle borse futures, con un effetto che ha inevitabilmente contagiato il mondo decentralizzato e le sue strategie di yield ad alto rischio.

Molti utenti che eseguono operazioni di looping, prendendo in prestito stablecoin per aumentare la dimensione del collaterale e ottenere ulteriori prestiti (potenzialmente all’infinito), si sono trovati in forte difficoltà. Le strategie di rendimento su USDe di Ethena hanno perso molti punti percentuali, e di conseguenza gli utenti si sono spostati sulla CeFi, dove invece i tassi sono rimasti leggermente più convenienti.

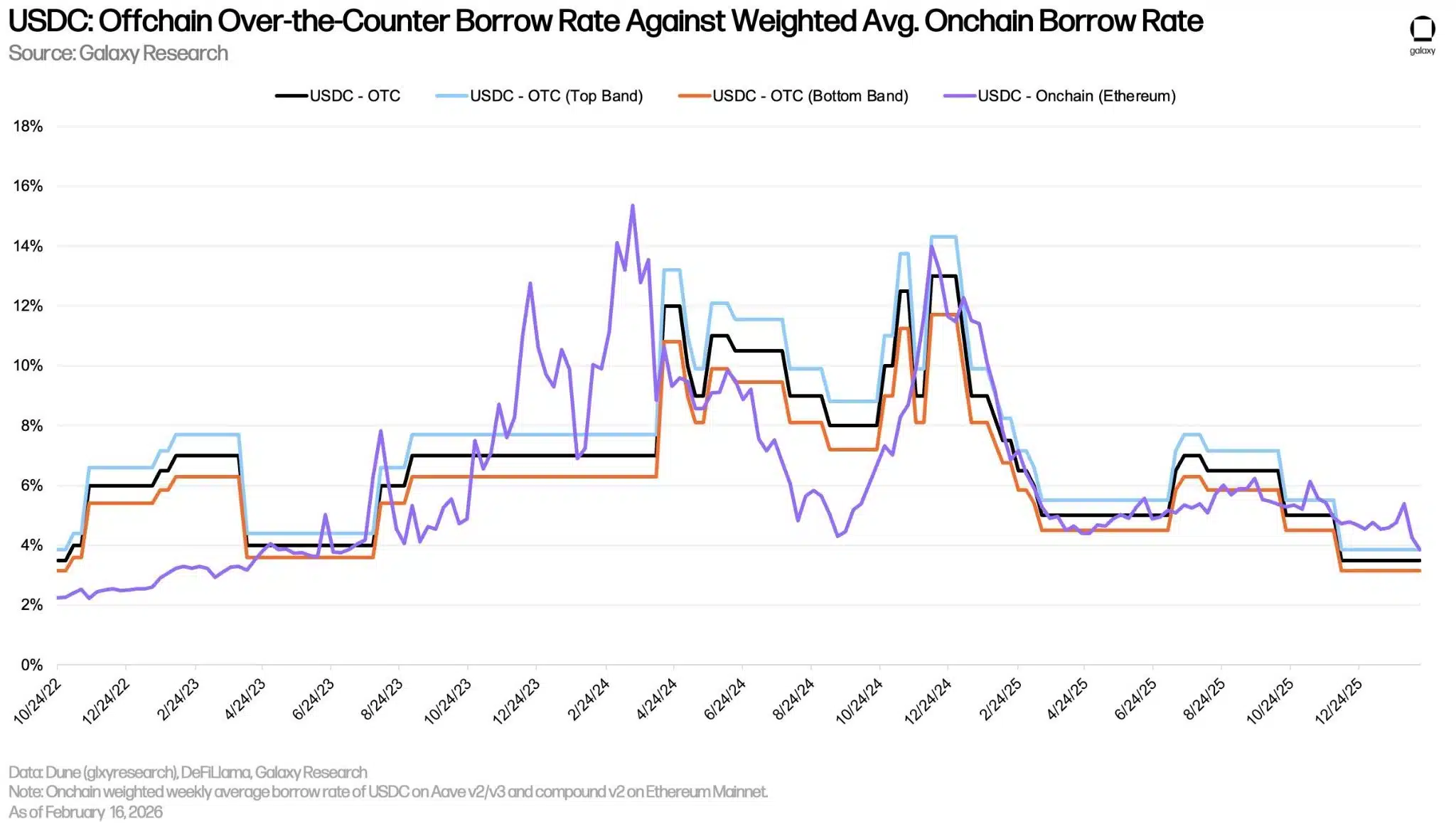

Aggiungiamo anche che nel 2025 c’è stato un calo generale dell’interesse per i borrow in stablecoin. Mentre nel 2024 infatti i tassi per i prestiti di USDC risultavano addirittura maggiori del 10% (segnale che tanti investitori andavano in leva con i propri investimenti), nello scorso anno c’è stato un forte calo, fino ad arrivare al di sotto del 4%.

Ciò significa che il denaro generalmente costa meno, ma evidenzia anche appunto una domanda più contenuta di leva, con effetti che si ripercuotono anche nei prezzi degli asset.

Interessante altresì notare che per la prima volta in due anni, i tassi off-chain siano stati più bassi rispetto a quelli on-chain, dinamica che spiega almeno in parte la crescita parallela del comparto CeFi.

Cosa aspettarsi per il 2026: pensiero dell’autore

L’andamento del comparto del crypto lending nel suo complesso, combinando dati CeFi e DeFi, mostra chiaramente che a fine 2025 c’è stato un indebolimento della mole di speculazioni. Tanti investitori hanno preferito ridurre le posizioni a leva, mentre altri sono stati travolti dalle ondate ribassiste di ottobre e novembre.

Il comparto dei prestiti è rimasto comunque relativamente forte, soprattutto se paragonato ad altri settori del mercato crypto che hanno subito una contrazione più significativa. La CeFi si è mostrata come protagonista dell’ultimo trimestre, ma la DeFi continua a rimanere un fulcro importante per le attività on-chain, e su cui viaggiano molti capitali.

Ora per il 2026 potremmo aspettarci un andamento ancora poco dinamico, con una domanda di prestito debole verso le stablecoin, a meno che gli asset crypto non torneranno a spingere al rialzo e a mostrare volatilità nei grafici. Finché non ritroveremo le condizioni speculative per diffondere appetito per il rischio, è probabile che il mercato del lending rimanga su livelli di attività più contenuti.

A tal proposito, un segnale interessante da attendere per un ritorno di un clima speculativo più accomodante, potrebbe essere il recupero del tasso di borrow delle stablecoin ad almeno il 6%, livello su cui storicamente si è mosso qualcosa nei mercati.