Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

A Hyperliquid non basta essere diventato il mercato di riferimento per il trading di contratti perpetual on-chain, ora vuole prendersi anche una fetta del mondo reale. Poche ore fa il team del progetto ha annunciato pubblicamente il lancio dei nuovi “canonical outcome markets”, ossia un sottoinsieme della categoria più ampia degli outcome markets (anche detti binary markets), basata su eventi off-chain.

Le prime “scommesse” disponibili riguardano la variazione annuale del CPI di maggio e la prossima decisione della Federal Reserve sui tassi d’interesse prevista a giugno. Si tratta di una grandissima novità per Hyperliquid, sia per la modalità di regolamento di questi mercati – che è estremamente differente rispetto a Polymarket – sia per l’ingresso in una nuova fetta del mercato dei prediction market.

Hyperliquid introduce gli outcome markets per gli eventi off-chain: esiti garantiti direttamente dai validatori

L’annuncio è arrivato direttamente dal fondatore di Hyperliquid, Jeffrey Yan, che in un post sul canale Discord ha introdotto i primi mercati di previsione canonici, cioè basati su eventi del mondo reale, esterni a ciò che succede nel settore crypto. Il lancio segue quello del più ampio aggiornamento HIP-4 con cui sono stati inseriti i primi outcome markets, come ad esempio quello sul prezzo a 5 minuti di Bitcoin.

Questa volta c’è però un cambiamento non indifferente che riguarda il modo con cui l’esito stesso dell’evento viene verificato formalmente. Infatti nei primi mercati di previsione lanciati da Hyperliquid il regolamento avviene completamente on-chain con settlement automatizzato basato direttamente sui prezzi interni al DEX.

Invece nella nuova fattispecie di scommesse sono direttamente i validatori della piattaforma a decidere il deployment del mercato e la risoluzione finale. Non c’è nessun oracolo esterno – come nel caso degli oracoli UMA di Polymarket – ma solo un news feed da cui attingono i 24 operatori indipendenti che quotidianamente garantiscono il consenso e la sicurezza della chain.

Per i meno esperti, questo significa che sarà Hyperliquid stessa con il suo set di validatori a decidere l’esito finale di un evento off-chain, senza dispute ambigue. Gli stessi validatori dovranno votare alla scadenza di ogni contratto per determinare l’outcome corretto e potranno subire della penalità sul proprio stake di HYPE in caso di comportamenti scorretti.

Un modello completamente diverso rispetto a Polymarket

Dopo l’annuncio di Hyperliquid, su X diversi competitor del progetto si sono subito scagliati contro il nuovo approccio alla risoluzione dei mercati off-chain. In particolare un certo “Mustafa”, legato a Polymarket, ha criticato l’idea di un settlement e regolamento gestito internamente dai validatori, definendola una scelta poco sensata (o più precisamente “retarded” nel gergo crypto).

Tra Hyperliquid e Polymarket non scorre buon sangue, soprattutto dopo che i due progetti hanno iniziato a entrare progressivamente nei rispettivi business (rispettivamente perps e prediction market), ma ora sarà guerra totale.

Chiaramente questo modello mette in mostra tutta la componente centralizzata di Hyperliquid, che deve la sua scalabilità e la sua resilienza agli attacchi esterni proprio grazie al set di validatori interni. A dire il vero però l’approccio non si discosta molto dalla natura degli oracoli UMA di Polymarket, che pur essendo sulla carta “decentralizzati”, in realtà sono di fatto gestiti da una serie di operatori il cui potere di voto è altamente concentrato in poche mani.

Non è dunque il commento più azzeccato quello di Mustafa in questo contesto, considerando anche tutti i recenti scandali legati ad un governance attack sulla propria piattaforma. Spesso infatti Polymarket è stata criticata per il modo con cui gli oracoli UMA hanno espresso una risoluzione degli eventi completamente errata rispetto ai relativi avvenimenti reali, proprio perché facilmente manipolabili in certe situazioni.

Ricordiamo che il cosiddetto Mustafa non è un personaggio nuovo su X: negli ultimi giorni è stato molto attivo per discutere del presunto airdrop di POLY in arrivo, un argomento che abbiamo trattato nel podcast della scorsa settimana.

I numeri degli outcome markets su Hyperliquid

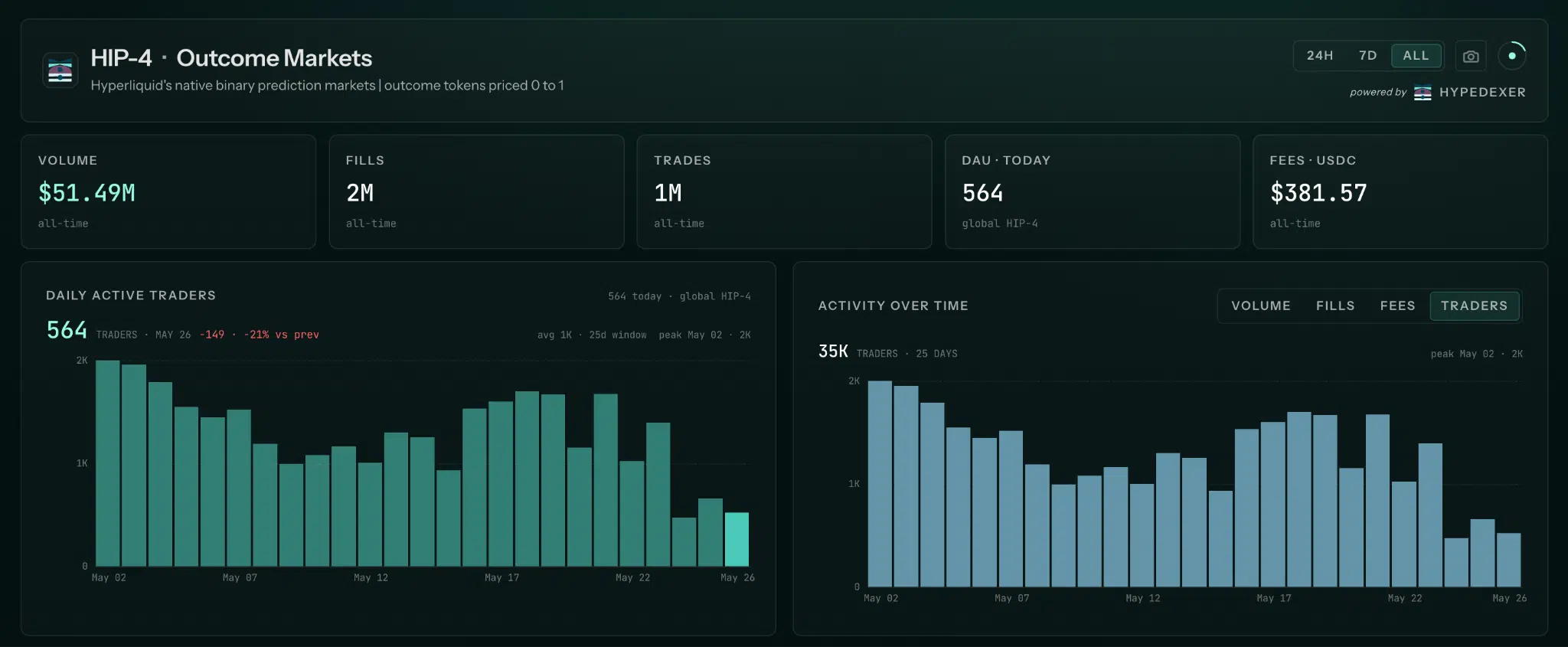

Al di là delle diatribe tra i vari sostenitori di Hyperliquid e Polymarket, dobbiamo comunque far presente che al momento i mercati HIP-4 non stanno ancora producendo volumi degni di nota. Gli outcome markets sono live da meno di un mese, ma finora sono stati processati appena 51 milioni di dollari di volume, con 1 milione di trade complessivi.

Per ora solo 35 mila trader hanno testato questa nuova tipologia di contratti, con numeri che sono comunque destinati a crescere visto il lancio progressivo di nuovi eventi su cui poter scommettere. Un dettaglio interessante riguarda il fatto che questa nuova linea di strumenti su Hyperliquid viene vista più come una sorta di “opzione sintetica” basata su esiti binari e con payoff differenti rispetto ai classici perps, piuttosto che come vere e proprie scommesse da degen.

In ogni caso, per il momento Polymarket non sembra essere preoccupata dall’attività generata dal competitor in merito alla nuova classe di contratti simili agli eventi predittivi. Potrebbe tuttavia esserlo in futuro, specialmente se i numeri dovessero scalare con la stessa intensità osservata su categorie come quella degli equity perps HIP-3. Per fare un paragone questi mercati hanno ospitato dal lancio oltre 122 miliardi di scambi, introducendo anche una nuova venue liquida per il trading di titoli TradFi.

Sarà da monitorare anche l’espansione di USDC sul segmento HIP-4, con Coinbase che ha acquisito i diritti di USDH di recente e introdotto la sua stablecoin come principale quote asset di questi mercati.