Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Bitcoin ha perso circa il -4% durante il weekend a causa del continuo tira e molla di Iran e Stati Uniti sulla questione dello stretto di Hormuz, ma gli investitori non sembrano così preoccupati delle tensioni geopolitiche. Lo vediamo dai dati delle opzioni crypto, dove l’andamento della volatilità implicita e dello skew suggeriscono la presenza di un mercato che si sta tornando fiducioso dopo un debutto del 2026 ampiamente negativo e guidato dalla paura.

Ovviamente questa lettura da sola non basta per affermare che non ci siano più possibilità di un ritorno del clima ribassista, ma è un primo indizio di come – almeno tra i trader più professionali – il sentiment sia in netto miglioramento rispetto agli ultimi mesi. Analizziamo la situazione più da vicino.

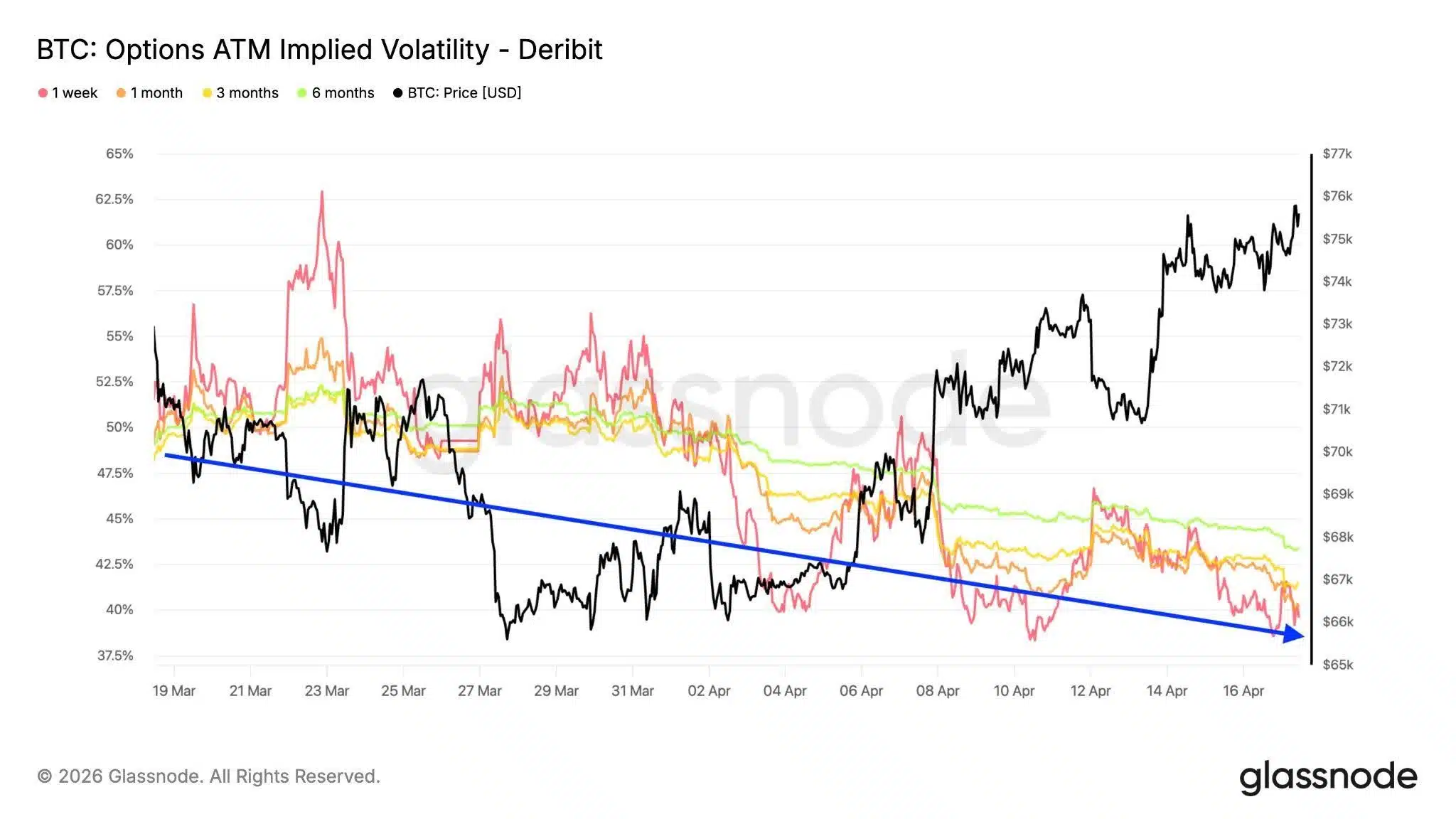

Volatilità implicita delle opzioni Bitcoin in forte calo

Dai dati Glassnode possiamo vedere molto intuitivamente come la IV ATM delle opzioni Bitcoin, ossia la volatilità implicita delle opzioni con strike vicino al prezzo di mercato, sia in calo su tutte le principali scadenze. Sia per l’orizzonte lungo dei 6 mesi che quello più corto di 1 settimana, l’andamento di questa metrica è nettamente ribassista, con la formazione di massimi e minimi decrescenti nel corso dell’ultimo mese.

Giusto per dare qualche numero: in questo momento la IV su scadenza 1 mese si trova al 41,5%, poco sotto quella a 3 mesi, che quota all’incirca un 42,6%. Questa configurazione segnala che gli investitori non sembrano avere l’urgenza di prezzare rischi nel breve periodo, con meno aspettative di movimenti improvvisi sul prezzo di Bitcoin.

La situazione è molto interessante anche considerando che a febbraio l’IV ATM aveva toccato il suo punto più alto da agosto 2024, proprio mentre BTC toccava il suo bottom locale a $60.000. Da lì in poi il mercato si è normalizzato, andando a scontare poco per volta la paura accumulata e tornando a ipotizzare uno scenario più stabile e meno incerto.

In particolare, sembra che gli investitori non siano più così presi emotivamente dalle notizie che arrivano in Medio Oriente o più in generale dalla macroeconomia. Chiaramente certe notizie continuano ad avere un impatto sui prezzi, ma non più in maniera così nervosa come accadeva appena 2 mesi fa. C’è in sostanza meno stress da digerire sui mercati crypto.

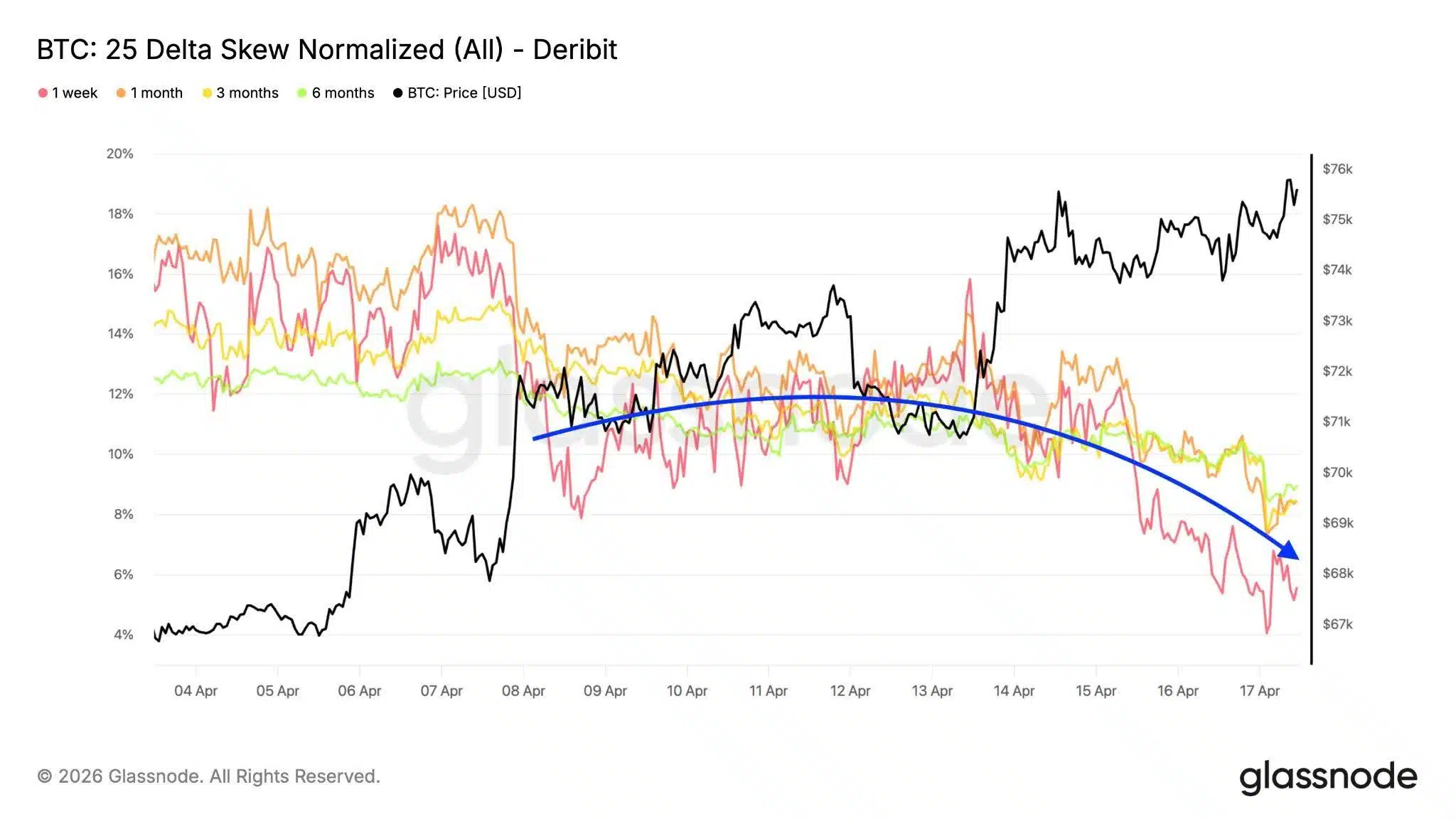

I trader cercano meno copertura dai ribassi di Bitcoin

Un altro dato che contribuisce a rasserenare il quadro speculativo di Bitcoin è quello relativo allo skew. Per chi non lo sapesse, nel mondo delle opzioni Bitcoin, lo skew è un indicatore che semplicemente misura la differenza di volatilità implicita tra le opzioni put (utilizzate come copertura o scommessa al ribasso) e le call (utilizzate per speculare al rialzo).

Se lo skew è alto significa che le opzioni put sono più costose delle call a parità di delta, e che quindi c’è più domanda verso i contratti di copertura. Al contrario se lo skew è in calo vuol dire che la differenza di prezzo tra put e call si sta riducendo e che occorre pagare di più per esporsi in ottica di rialzo. Potete approfondire questi concetti nella nostra recente video guida introduttiva sul mondo delle opzioni.

Tornando a noi, possiamo notare come lo skew di Bitcoin sia in fase di contrazione dall’inizio del mese di aprile, anche in questo caso su tutte le scadenze. Molto interessante osservare anche come per la scadenza di 1 settimana il dato sia molto più profondo, a testimonianza del fatto che nell’immediato i trader stanno verosimilmente prezzando un movimento al rialzo entro la fine della settimana lavorativa.

Sulle scadenze più lunghe invece persiste ancora un atteggiamento più orientato alla ricerca di protezione contro possibili cali, sebbene il dato sia comunque migliorato rispetto a poche settimane fa. L’idea di un ritorno in pieno bull market continua ad essere vista con scetticismo.

Spread tra IV e volatilità realizzata si riduce

Possiamo fare un passo in più in quest’analisi guardando alla differenza che c’è tra IV e volatilità realizzata su Bitcoin. Si tratta della metrica del Volatility Risk Premium, un indicatore che misura il differenziale tra la volatilità implicita prezzata dal mercato delle opzioni e quella effettivamente realizzata dal prezzo di Bitcoin.

Perché ci interessa? Perché le abitudini dei trader di opzioni cambiano in base allo spread che si va a formare tra le due misure. Se la volatilità implicita è più elevata, significa che le opzioni costano di più e che potrebbe risultare altamente remunerativo vendere volatilità (vendere opzioni con strategie di covered call, cash-secured put e credit spread).

Se invece la volatilità realizzata è relativamente più elevata, diventa più interessante cercare bet direzionali acquistando opzioni, essendo appunto il premio da pagare più contenuto rispetto ai movimenti effettivi del mercato.

In questo momento, dopo una fase di IV più elevata, siamo tornati a colmare lo spread, dando più spazio agli investitori di scegliere la strategia più adeguata, senza dare troppo peso alla volatilità. Si chiude così anche un periodo in cui i premi delle opzioni put risultavano elevati e frutto di una ricerca di hedging, a favore di un momento più bilanciato.

Ci sarà comunque da vedere fin quando la situazione rimarrà invariata e se questo rapporto riuscirà a salire nel tempo, accompagnando una potenziale crescita dei prezzi di Bitcoin, così da dare più opportunità ai trader di cogliere i movimenti espansivi.

Bitcoin: tutti pronti al mega rally?

In realtà, sarebbe meglio non cantare vittoria troppo presto. I dati delle opzioni, in quel poco che abbiamo visto oggi, ci danno motivo di guardare al mercato con un outlook più costruttivo e meno diffidente rispetto a poche settimane fa. Allo stesso tempo però non abbiamo ancora superato gli scogli più duri e le resistenze chiave che, per il momento, frenano un ritorno deciso del trend rialzista.

Il momento è decisivo per i prezzi, e dovremmo quantomeno recuperare i $78.000 (in realtà forse anche qualcosa di più), e stabilizzarci qualche settimana al di sopra prima di ipotizzare un cambio di regime vero e proprio. Inoltre il quadro geopolitico, per quanto i trader stiano assorbendo l’imprevedibilità di certe decisioni, risulta ancora decisivo per guidare la price action di Bitcoin e di tutti gli asset risk-on.