Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

È in atto una configurazione molto curiosa all’interno del mercato delle opzioni di Ripple (XRP) su Deribit. Dalle metriche notiamo un’accelerazione della volatilità implicita ATM su scadenze superiori ad 1 mese, mentre sul fronte della volatilità realizzata vediamo un andamento discendente nelle ultime contrattazioni. Di seguito un’anaisi di ciò che sta avvenendo.

Gli operatori si aspettano che XRP si muoverà rapidamente da qui alle prossime scadenze, e in alcuni casi stanno pagando premi più elevati rispetto a quanto la volatilità realizzata sta effettivamente giustificando nelle ultime sessioni. Allo stesso tempo però, c’è chi vede questa situazione come un’opportunità per monetizzare le inefficienze presenti nel posizionamento degli investitori.

Volatilità implicita in aumento su Ripple (XRP)

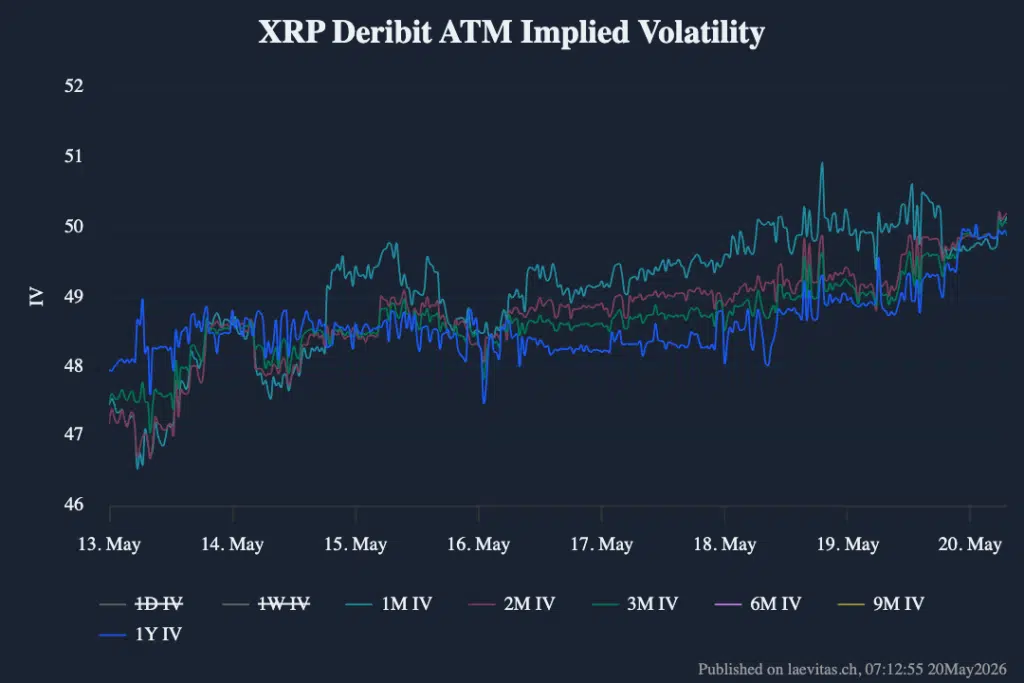

Secondo i dati della piattaforma di analisi Laevitas, nel corso dell’ultima settimana la curva della volatilità implicita ATM su Ripple ha registrato un incremento su tutte le scadenze a medio/lungo termine. L’IV a 1 mese ad esempio è passata dal 47% fino al 50%, segnalando come il mercato stia progressivamente prezzando la possibilità di movimenti più ampi di XRP nel corso delle prossime settimane.

Ricordiamo per i meno esperti che la volatilità implicita rappresenta una misura di quanto gli investitori si aspettano che i prezzi possano oscillare nel corso di un determinato periodo di tempo. Il valore viene estratto direttamente dai prezzi delle opzioni, e riflette indirettamente quanto si dovrà pagare come premio per esporsi alla possibilità di variazioni del prezzo del sottostante.

Nel frattempo, mentre aumentano gli scenari di crescita della volatilità per Ripple, i movimenti effettivamente realizzati dalla criptovaluta sul mercato stanno perdendo leggermente di intensità. Dal bottom di febbraio in poi c’è stata infatti una continua riduzione della cosiddetta volatilità realizzata – in modo coerente al calo della volatilità su Bitcoin – e anche nell’ultima settimana abbiamo assistito a una contrazione della metrica.

Questo a primo impatto potrebbe sembrare un controsenso, in quanto ci si aspetterebbe che a un aumento della volatilità implicita corrisponda un incremento della volatilità realizzata. In realtà, le due metriche possono divergere in determinate circostanze, e queste divergenze rappresentano proprio delle opportunità da sfruttare per posizionarsi sul mercato delle opzioni.

In certi casi, le opzioni possono apparire più costose di quanto dovrebbero apparentemente esserlo, mentre in altri risultano eccezionalmente economiche.

Come si posizionano le balene su XRP in questa situazione?

Vediamo innanzitutto che la scadenza più gettonata per il mercato delle opzioni Deribit su Ripple è quella del 26 giugno 2026. Qui troviamo infatti ben 36 milioni di dollari di valore nozionale, di cui la quasi totalità in contratti OTM, ossia lontani dall’attuale prezzo di mercato di XRP. La cifra in sé non è così rilevante se rapportata alla capitalizzazione di mercato dell’asset, ma è comunque interessante osservare come certi investitori si posizionano su piazze di questo tipo.

La maggior parte dell’open interest è concentrata sullo strike degli $1,4, dove troviamo più o meno la stessa quantità di contratti call e put, e dove coincide anche il cosiddetto “max pain price”, ossia il livello dove complessivamente i detentori di opzioni registrano la massima perdita aggregata alla scadenza.

Molta attenzione per lo strike degli $1,5, zona in cui troviamo anche qui un rapporto simile tra put e call, mentre per il target degli $1,6 è presente un maggior sbilanciamento a favore delle call. A seguire per gli strike più alti notiamo quasi solamente call, mentre per gli strike inferiori a $1,4 prevalgono quasi esclusivamente put, come risultato di scommesse OTM a basso costo, che richiedono movimenti ampi del sottostante per andare in profitto.

La strategia dei grandi operatori sul prezzo di Ripple

L’elemento che stona di più di questa distribuzione dell’open interest sul mercato Deribit su XRP riguarda lo strike degli $1,4, dove si osserva un equilibrio quasi perfetto tra scommesse rialziste e ribassiste. Sembra strano infatti pensare che diversi operatori si siano posizionati in maniera del tutto speculare su uno stesso livello, con una distribuzione quasi perfettamente bilanciata tra call e put.

In realtà, come sottolinea Laevitas, questa è una chiara impostazione di strategie di vendita di volatilità, dove gli investitori cercano di approfittare di un premium maggiore rispetto alla volatilità realizzata dal sottostante. In particolare si tratterebbe di uno short straddle costruito proprio sullo strike degli $1,4, ossia di una configurazione che richiede la vendita di call e put allo stesso strike.

L’operazione è stata eseguita in un unico blocco nella sessione odierna, dove qualche trader avrebbe venduto 1,5 milioni di contratti XRP su ogni gamba, ad un prezzo di $0,06 per le call e $0,102 per le put. In totale il premio incassato corrisponde a 244.500 dollari, e questo dovrebbe – secondo la teoria del trade – compensare eventuali movimenti di Ripple al di sopra o al di sotto di questo livello alla scadenza del 26 giugno.

In che scenario la strategia short straddle guadagna su XRP

Semplificando i calcoli ed evitando alcune variabili complesse, la strategia dovrebbe teoricamente andare in profitto se il prezzo di XRP dovesse rimanere compreso tra $1,23 e $1,56 alla scadenza di giugno.

In questo caso la perdita derivante dalla vendita delle opzioni dovrebbe essere più bassa rispetto al premio incassato, rendendo dunque la strategia complessivamente profittevole. Se invece Ripple dovesse esplodere oltre uno dei due estremi, allora le perdite inizierebbero a crescere in modo teoricamente illimitato.

Quindi, da un lato il mercato si aspetta che ci sarà volatilità, dato l’aumento della curva dell’IV ATM, mentre dall’altro alcuni operatori cercano di sfruttare questa convinzione in senso contrarian, posizionandosi per una strategia short vol.

Chi avrà ragione? Difficile dirlo. Ad ogni modo è opportuno ricordare che in genere chi vende volatilità in questo modo non si tuffa con posizioni nude e isolate – dove il rischio di liquidazione è potenzialmente elevato – ma si copre con altre posizioni sul mercato spot/futures. Chi vende opzioni di solito è un trader professionale che sa calcolare e gestire bene il rischio, o market maker che opera con hedging dinamici.