Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

In questo articolo approfondiamo in modo semplice il meccanismo della tokenizzazione dei rendimenti che è alla base del protocollo Pendle Finance. Tecnicamente la piattaforma opera come uno strumento di yield-management all’interno del quale gli utenti possono ottenere esposizione ai rendimenti futuri legati a determinati asset DeFi. Sembra complesso, ma una volta compresi alcuni concetti chiave tutto diventerà più semplice e intuitivo.

Il punto più importante da chiarire è che su Pendle si parte sempre da un asset yield-bearing, cioè un token che genera rendimento in modo nativo semplicemente essendo detenuto all’interno di protocolli DeFi. In questa categoria rientrano, ad esempio, stablecoin, asset sintetici, token di staking, liquid staking e in generale tutti quelli che producono interessi nel tempo e che accumulano valore nel tempo sulla base dei flussi economici sottostanti.

Pendle Finance: lo standard token SY

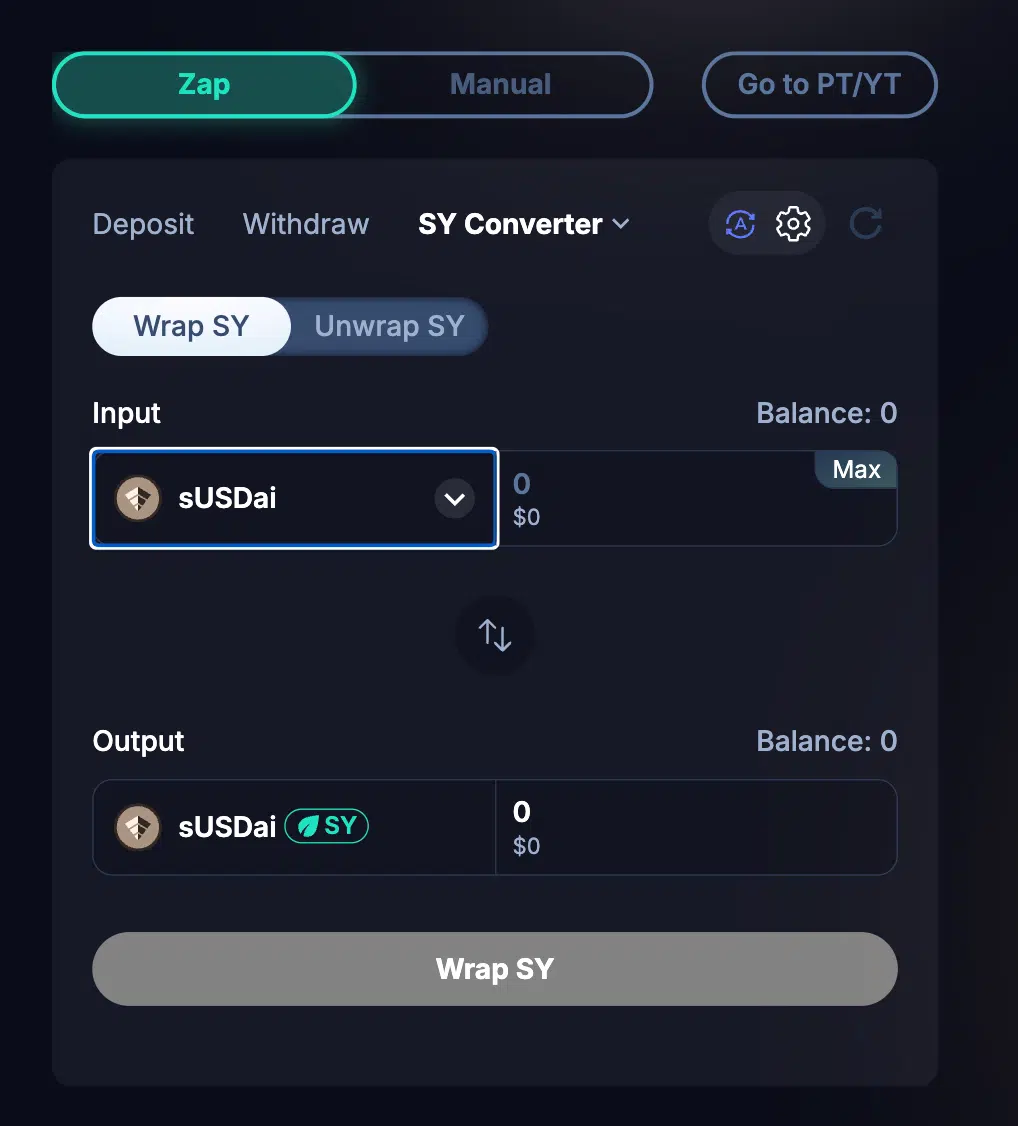

Pendle prende l’asset yield-bearing iniziale e lo standardizza attraverso il suo SY (Standardized Yield), ossia un sistema proprietario che rende possibile l’integrazione nel linguaggio del protocollo. All’interno della piattaforma esiste proprio una sezione apposita chiamata “SY Converter”, dove gli utenti possono eseguire il wrap e l’unwrap, trasformando i token originali nella loro versione SY e viceversa.

Vediamo ad esempio nell’immagine seguente sUSDai (staked USDai), ossia la versione in staking della moneta di un progetto AI stablecoin che produce rendimento tramite un modello di credito on-chain, convertita nello standard token di Pendle.

ATTENZIONE: noi utenti non siamo obbligati a interagire direttamente con lo standard SY Converter per utilizzare il protocollo. Questo è solo uno strato tecnico interno della piattaforma.

A questo punto Pendle prende il token SY in questione e lo scompone in due parti, dove una rappresenta la porzione del capitale (Principal Token PT), e l’altra quella relativa ai rendimenti futuri (Yield Token YT) offerti dall’asset sottostante. Entrambe insieme ricostruiscono il valore complessivo del token originario.

Immaginiamo questa scomposizione come quella di un immobile, dove il PT rappresenta il valore dell’edificio, cioè il capitale, mentre la parte YT costituisce i rendimenti derivanti dall’affitto di quello stesso immobile, generati fino alla scadenza del contratto.

La stessa operazione viene svolta sull’asset yield-bearing standardizzato SY, trasformandolo in due componenti distinte e negoziabili separatamente: una legata al capitale e una esclusivamente al flusso dei rendimenti futuri. Il processo è quello descritto nell’infografica seguente.

Come funzionano i token PT e YT su Pendle?

Su Pendle possiamo negoziare i token PT e YT relativi al token yield bearing in questione scegliendo tra le varie expiry offerte. Ricordiamo che tutti i mercati sul protocollo hanno una data di scadenza ben definita, che rappresenta il momento in cui il sistema si chiude e il valore del token converge al suo valore finale.

Di base il Principal Token (PT) parte con un discount rispetto al valore nominale del sottostante, proprio poiché non include i rendimenti futuri, e tende a convergere verso la parità con l’avvicinarsi della scadenza. Per semplificare, nel caso di una stablecoin, sarebbe come acquistare oggi 1 dollaro pagando meno di 1 dollaro, per poi riceverne il valore pieno alla maturità.

Invece lo Yield Token (YT) rappresenta esclusivamente la componente di rendimento dell’asset sottostante e il suo valore tende progressivamente a scendere a zero mano a mano che ci si avvicina alla scadenza, perché il periodo in cui quell’asset può generare yield si riduce fino ad esaurirsi completamente alla maturity.

In linea generale comunque, oltre alla variabile tempo, il prezzo dello YT dipende da quanto yield il mercato si aspetta che quel token generi: se i rendimenti aumentano il valore sale, mentre diminuisce nel caso opposto.

Chi compra il PT punta a ottenere un rendimento fisso implicito alla scadenza, già determinato in partenza, mentre chi compra il token YT sta speculando sullo yield atteso durante la vita del mercato. Quest’ultimo non va tecnicamente holdato fino a maturità ma andrebbe venduto prima della scadenza, perché il suo valore si esaurisce progressivamente fino ad arrivare a zero.

Un esempio pratico di acquisto di PT su Pendle

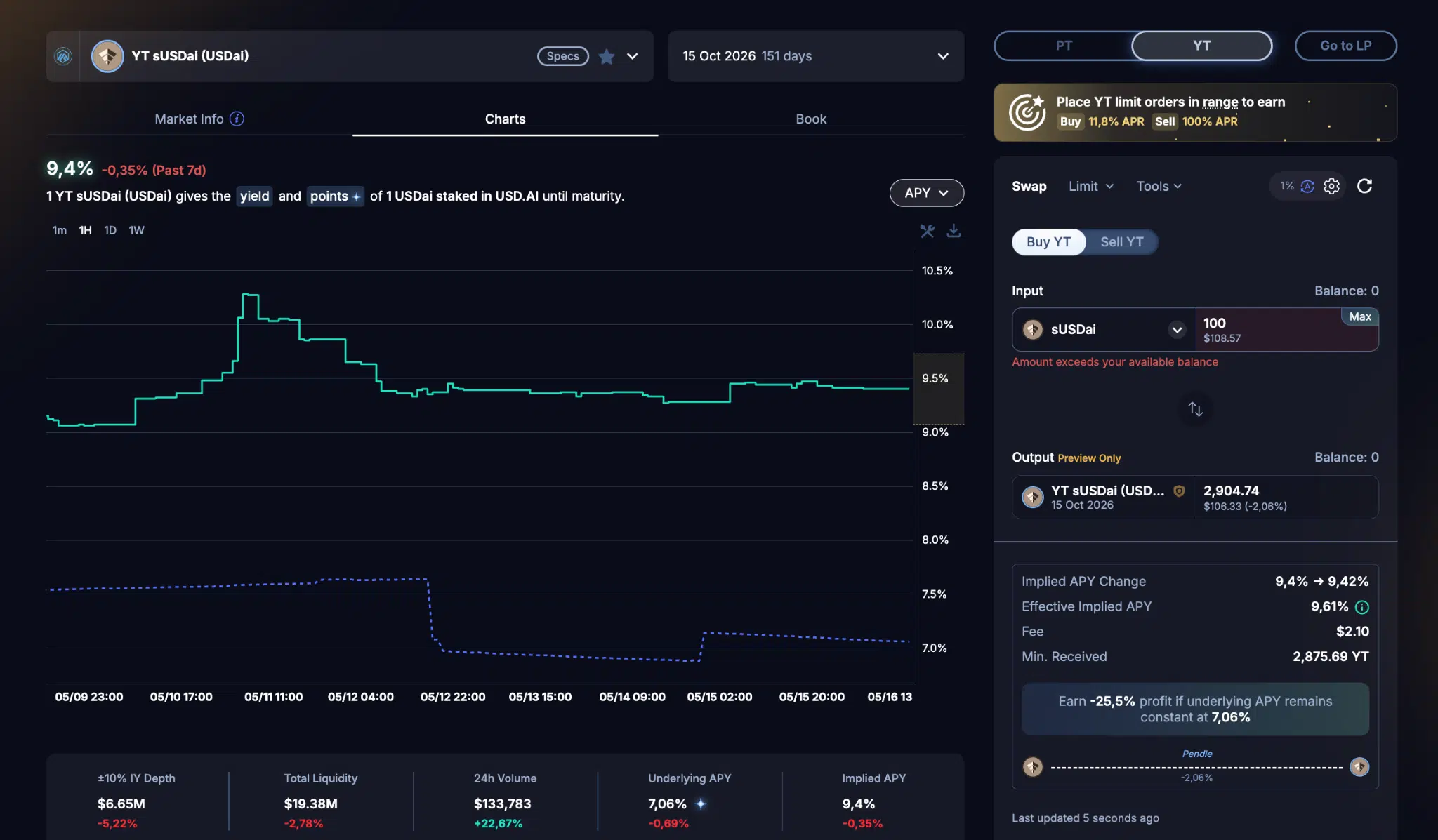

Riprendiamo il nostro esempio con sUSDai, e selezioniamo la scadenza relativa al 15 ottobre 2026. Alla stesura di questo articolo, mancano 151 giorni alla maturità e i prezzi che vedrete incorporano questa componente temporale residua, che è fondamentale per capire la dinamica dei prezzi tra PT e YT.

Se vogliamo acquistare il token PT, dobbiamo semplicemente inserire come input la quantità di sUSDai che abbiamo nel wallet e che vogliamo spendere a favore di PT sUSDai. Come vedete, puntando 100 token sUSDai, Pendle ci restituisce 112,5 token PT: la differenza è esattamente il guadagno che andremo a incassare alla maturità, ossia il 9,21% di APY calcolato sulla base dello sconto rispetto al valore nominale .

Alla scadenza, potremo effettuare il redeem dei token PT, e ricevere indietro 112,5 sUSDai. Chiaramente, più si va verso la scadenza, meno interessante diventa il rendimento implicito del PT

L’acquisto del token YT

Per quanto riguarda il token YT le cose si fanno leggermente più complicate. Prendiamo sempre la stablecoin sUSDai e la scadenza del 15 ottobre 2026. Il processo operativo rimane invariato: possiamo acquistare lo Yield Token semplicemente selezionando la quantità di sUSDai che vogliamo impegnare.

Ciò che ci viene restituito però è una posizione completamente diversa rispetto al PT: in questo caso stiamo acquistando esclusivamente l’esposizione ai rendimenti generati da sUSDai fino alla scadenza, senza alcun diritto al capitale sottostante.

Supponiamo di spendere 100 sUSDai: Pendle ci restituisce 2.904 YT sUSDai, quindi circa 29 volte in più rispetto al capitale inizialmente impiegato. Questo avviene perché lo YT incorpora una sorta di leva implicita sull’esposizione al rendimento: con una quantità relativamente ridotta di capitale possiamo ottenere esposizione a tutto lo yield che l’asset sottostante genererà fino alla scadenza.

Ad ogni modo, quel valore poi tende a scendere a zero mentre ci si avvicina alla scadenza, e dovremo “liberarcene” prima della maturity. In questo caso il nostro profitto deriva dalla variazione del prezzo dello YT durante la vita del mercato. Se i rendimenti generati da sUSDai dovessero aumentare o mantenersi superiori alle aspettative iniziali, il valore dello YT tenderebbe ad apprezzarsi, permettendoci eventualmente di rivendere la posizione a un prezzo maggiore.

Attenzione ai rischi

Ovviamente, come in qualsiasi protocollo DeFi, anche su Pendle esistono dei rischi operativi da non sottovalutare. In questo caso ci sono addirittura più elementi su cui dobbiamo porre attenzione, che possono influenzare in modo significativo il risultato finale delle strategie su PT e YT. Andando in ordine:

- Rischio di depeg: l’asset sottostante all’interno dei mercati di Pendle – come abbiamo visto, nella maggior parte dei casi una stablecoin o un asset yield-bearing – potrebbe perdere la sua parità rispetto al valore nominale. Questo comporta un impatto diretto sia sul valore del PT che sul rendimento effettivo dello YT, perché entrambi derivano dallo stesso asset di base.

- Rischio relativo ai rendimenti: il token YT è particolarmente sensibile alle aspettative di yield. Se i rendimenti del protocollo sottostante diminuiscono rispetto a quanto prezzato dal mercato, il valore dello YT può ridursi rapidamente, anche in assenza di movimenti sul capitale o a lunga distanza dalla scadenza.

- Rischio di liquidità: in alcuni casi, qualche coppia PT/YT potrebbe avere una profondità di mercato limitata, soprattutto su scadenze meno gettonate. Questo può tradursi in spread più ampi e in una minore efficienza nell’ingresso e nell’uscita dalle posizioni.

- Rischio di smart contract: sebbene Pendle rappresenti uno dei protocolli più affidabili e popolari, rimane comunque esposto ai rischi tipici della DeFi.

I vantaggi della tokenizzazione di rendimenti di Pendle

Al di là dei rischi a cui dover sottostare, Pendle rimane comunque una piattaforma molto interessante perché introduce diversi vantaggi operativi rispetto ai modelli DeFi tradizionali. Tra i punti principali troviamo:

- Maggiore flessibilità sui rendimenti

Lo yield non è più solo un flusso passivo legato al possesso di un asset, ma diventa una componente che può essere gestita in modo più dinamico in base alle proprie aspettative. Si può acquistare, vendere e soprattutto amplificare l’esposizione con l’utilizzo della leva.

- Ottimizzazione del capitale

In determinati casi l’utilizzo delle strategie PT o YT può rendere più efficiente l’impiego del capitale rispetto ai modelli tradizionali del mondo crypto come il lending o lo staking. Il vantaggio è anche poter diversificare l’esposizione e scegliere se privilegiare la parte più “stabile” del rendimento o quella più esposta alle variazioni dello yield.

- Mercato dei rendimenti futuri

Pendle introduce per la prima volta nel mondo degli asset digitale un mercato dedicato allo yield, dove i rendimenti futuri non sono più solo una caratteristica dell’asset sottostante, ma diventano una variabile che può essere prezzata e scambiata in modo indipendente. Questo è forse il fattore più rivoluzionario dell’architettura del protocollo.