Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Uno dei più grandi errori che un crypto investitore può commettere è pensare che token e infrastruttura siano la stessa cosa. In verità non sempre – anzi quasi mai – la moneta segue la traiettoria della piattaforma e cresce proporzionalmente alla sua adozione. Sono ovviamente elementi complementari, ma vanno analizzati e trattati in modo totalmente separato.

Le favole del “buon progetto” e della “tecnologia all’avanguardia” ormai non reggono più nel 2026: il settore crypto è cambiato e ciò che guida l’azione dei prezzi è spesso qualcosa che è più direttamente collegato con il concetto di speculazione. Questo non vuol dire che si debba ignorare completamente il progresso delle infrastrutture DeFi e web3, ma che piuttosto sarebbe più opportuno osservarne l’evoluzione in modo separato rispetto alle performance dei rispettivi token sul mercato.

I token crypto non sono azioni e non riflettono la crescita della piattaforma

In molti probabilmente pensano ancora oggi che i token siano da intendersi come una sorta di equity azionaria legata alle piattaforme crypto non quotate. Purtroppo non c’è nulla di più errato in questo assunto, e forse è proprio questo fraintendimento ad aver portato diversi investitori ad innamorarsi di certi progetti.

Da un punto di vista prettamente legale, il token si trova in fondo alla scala gerarchica che definisce la struttura dei diritti attorno a una determinata società. Non rappresenta una partecipazione al capitale, non offre diritti di proprietà sulla piattaforma, e – nella maggior parte dei casi – non conferisce alcuna forma di rivendicazione sugli asset interni e sui flussi di cassa.

Nel mondo azionario infatti, se compriamo il titolo di un’azienda tech, stiamo indirettamente investendo sulle aspettative di crescita future legate alla stessa realtà, ergo siamo “possessori” di un pezzetto di quella società. Nel comparto crypto invece, comprare un token vuol dire il più delle volte partecipare solo alla governance (che oltretutto non è quasi mai realmente decentralizzata) o a meccanismi interni del protocollo con casi d’uso spesso limitati.

Questo è il primo punto da cui partire per comprendere che se un protocollo genera una florida attività on-chain e produce solide revenue, non necessariamente lo stesso successo deve poi manifestarsi sul prezzo del token nativo sottostante.

I token si muovono grazie alla narrative

A dir la verità, negli scorsi cicli bullish ipotizzare una connessione tra piattaforma e token non era neanche così folle come lo può sembrare ora. La discriminante con i tempi moderni deriva da ciò che possiamo definire come “narrativa”: asset speculativi come le criptovalute si muovono infatti da sempre – anche oggi – in base ai trend del mercato e ai driver che generano rotazione dei capitali.

In passato infatti alcuni token hanno seguito l’espansione della propria infrastruttura proprio perché il settore stesso era in hype e c’erano molte aspettative da parte degli investitori, non perché ci fosse un legame strutturale. Pensiamo ad esempio ai trend delle blockchain L1 e della “DeFi summer” o alla moda degli NFT, alle narrative sullo scaling e, più in generale, ai cicli guidati dall’entusiasmo per una novità che i mercati non avevano mai assaporato.

Ad oggi invece le cose sono cambiate, o meglio, non ci sono più le narrative così spinte come un tempo. I token continuano a muoversi sulla scia dell’engagement del pubblico e dell’attenzione mediatica, ma in generale c’è molto meno hype rispetto al passato.

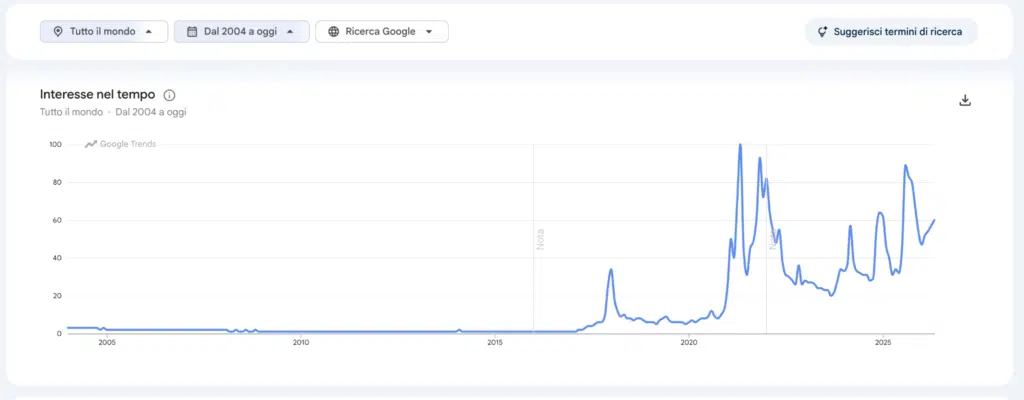

Questo lo possiamo verificare in due modi: da un lato guardando semplicemente le performance relative delle altcoin rispetto ai cicli precedenti, e dall’altro analizzando i dati di Google Trends. Le ricerche globali sulla keyword “crypto”, infatti, mostrano oggi dinamiche molto meno esplosive rispetto ai picchi del 2017 e del 2021. In quei cicli la crescita dell’interesse era rapida e concentrata, mentre nella fase attuale appare più frammentata e meno intensa.

Un nuovo meccanismo per la creazione di valore attorno a un token

C’è però anche qualcos’altro che al giorno d’oggi contribuisce a determinare la direzione grafica di un token crypto, e che in determinati contesti potrebbe addirittura legarsi alla crescita della relativa piattaforma. Parliamo di tutti quei fattori economico/monetari che hanno un impatto diretto su domanda e offerta, quali ad esempio buyback, burn e fee switch.

Sarà un caso, o forse semplicemente perché i crypto investitori con il tempo hanno iniziato a dare meno fiducia alla favola del “buon progetto”, che molte piattaforme stanno oggi cercando di allegare nuovi casi d’uso ai propri token. Stanno nascendo infatti diversi meccanismi di “value accrual” diretti sul proprio token, proprio per dare agli holder un motivo concreto e misurabile per tenere in portafoglio un asset digitale, al di là della pura speculazione narrativa

Per esempio oggi molti protocolli DeFi utilizzano infatti parte delle proprie revenue per eseguire acquisti strategici del proprio token e aumentare la domanda di acquisto sul mercato. Altri bruciano progressivamente parte della supply al raggiungimento di determinati obiettivi, con l’obiettivo di ridurre l’offerta circolante e abbassare potenzialmente la pressione di vendita.

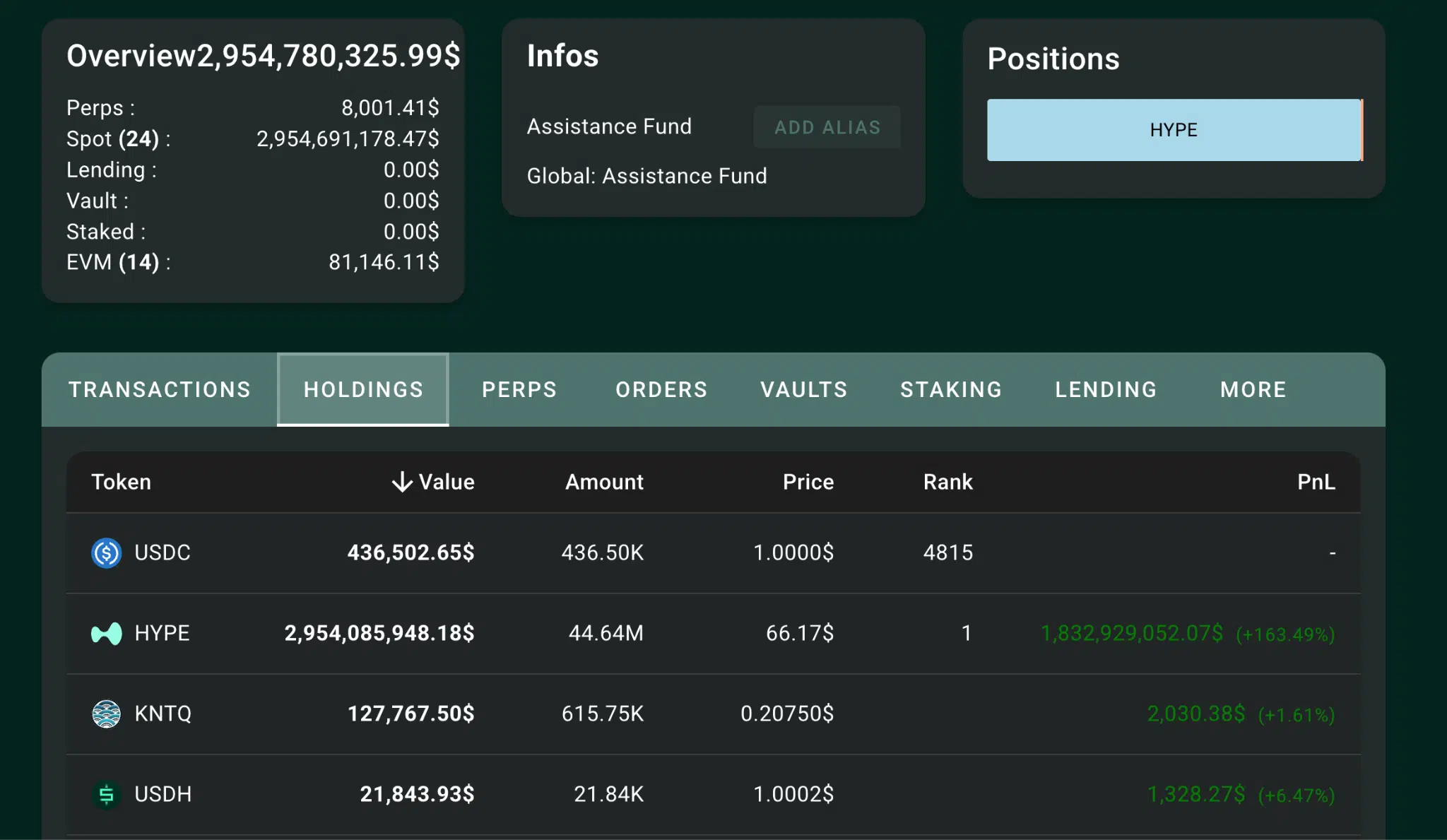

Un esempio lampante di successo è quello di Hyperliquid, che utilizza gran parte delle proprie revenue generate dalle commissioni sul trading per acquistare il proprio token HYPE tramite il proprio Assistance Fund. Pensate che finora il fondo ha acquistato e tolto dalla circolazione ben 44,6 milioni di HYPE, per un controvalore che sfiora i 3 miliardi di dollari alle quotazioni attuali.

Non è un caso se HYPE è una delle poche altcoin che ha aggiornato i massimi storici nell’ultimo ciclo. Non c’è solo la narrativa dei perps, ma numeri concreti che portano effetti altrettanto concreti sul mercato.

Conclusioni

Il mondo crypto è cambiato e oggi valgono regole diverse rispetto al passato. Le narrative contano ancora – ne sono un esempio quelle dell’AI e della privacy – ma ci si sta spostando sempre più verso una dimensione dove gli holder dei token vogliono essere ricompensati in modo diretto mano a mano che il progetto cresce e raggiunge risultati.

Ovviamente questa non è l’unica cosa che conta: in realtà ciò che inequivocabilmente muove davvero i prezzi delle crypto non è altro che l’order book e tutte le dinamiche di domanda e offerta che caratterizzano ogni singolo asset in ogni singolo momento. Buyback e burn fungono da incentivi su tali dinamiche, ma non sempre hanno un impatto così dominante come nel caso di Hyperliquid.

In ogni caso però, si intravedono logiche più sane per valutare un progetto nel nostro settore, e soprattutto si è smesso finalmente di pensare che token e piattaforma debbano per forza andare di pari passo.