Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

I rialzi degli indici azionari nel corso del 2026 hanno portato a nuovi record storici, a fronte di un crollo delle crypto e di una forte correzione dell’oro. Sotto questi movimenti, però, i mercati stanno mandando segnali che conviene leggere. I governi, schiacciati da debiti e deficit fuori controllo, hanno smesso di puntare al risanamento. Stanno scegliendo, a partire dagli Stati Uniti, la strada più comoda, provare a lasciar correre l’inflazione per erodere il debito, puntando a tassi reali bassi.

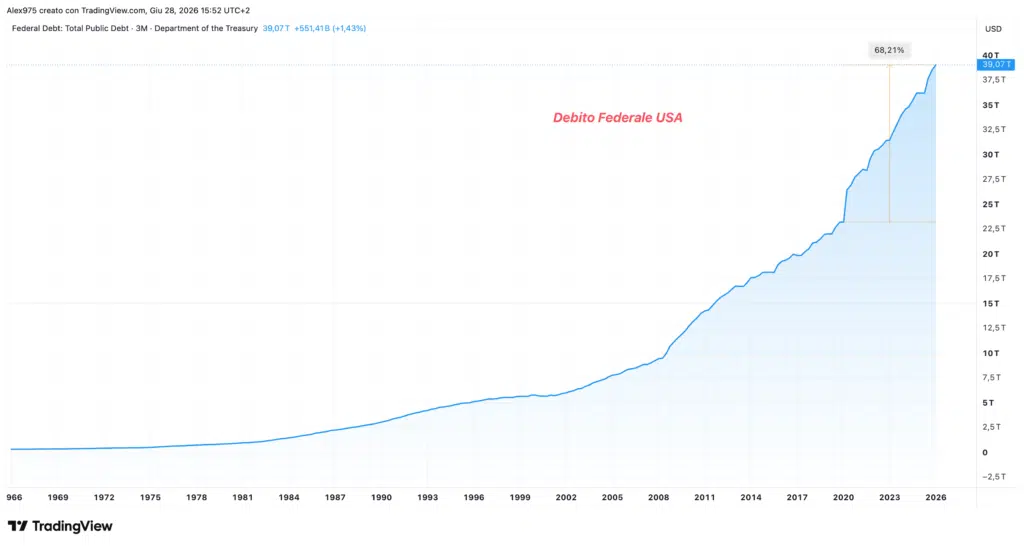

I debiti degli Stati e l’elefante nella stanza

Questa formula, un po’ subdola, comporta nella pratica un movimento che non tutti vedono ma si può riassumere così: il debito pubblico si svaluta da solo. Si chiama debasement (svalutazione), e i dati su inflazione, tassi di policy e rendimenti dei Titoli di Stato lo confermano.

Per ridurre un debito pubblico servono due cose: più crescita oppure meno deficit e a oggi la maggior parte dei Paesi sviluppati faticano su entrambi i fronti. Gli Stati Uniti crescono, ma spendono comunque più di quanto incassano, e la traiettoria del debito è un uptrend infinito.

La scelta è tra risanare e inflazionare

L’Europa cresce poco e alcuni paesi, come la Francia, continuano ad accumulare disavanzi, mentre l’Italia, ormai è abituata a doverlo contenere. Il costo degli interessi pagati ogni anno è diventato una delle prime voci di bilancio. La soluzione silenziosamente scelta non è risanare i conti, ma inflazionare il debito. Si lascia correre l’inflazione e si comprimono i tassi reali: il debito reale cala nel tempo. A pagare sono i creditori di ultima istanza: i cittadini.

La Fed non molla e l’inflazione rallenta

L’inflazione americana, dopo aver toccato il 4,2% a maggio, è scesa al 3,5% a giugno. È il primo calo del tasso annuo in cinque mesi. Sul mese i prezzi sono arretrati dello 0,4%, la flessione più forte dall’aprile 2020. Il ribasso è arrivato dall’energia, dopo il cessate il fuoco tra USA e Iran. La FED, però, non ha avviato tagli e tiene i tassi fermi al 3,50-3,75% da quattro riunioni, con un orientamento semmai al rialzo. Con l’inflazione in discesa, il tasso reale si amplia leggermente, a sfavore dei debitori.

L’inflazione resta comunque sopra l’obiettivo anche nell’Eurozona, al 2,8%, e nel Regno Unito, al 2,8%. Le banche centrali si muovono con prudenza, divise tra prezzi ancora alti e timore di frenare l’economia.

Se un domani smettessero di difendere i prezzi per sostenere i conti pubblici, si entrerebbe nella cosiddetta fiscal dominance. Il tema dei tassi e delle prime mosse di Kevin Warsh resta al centro dell’attenzione.

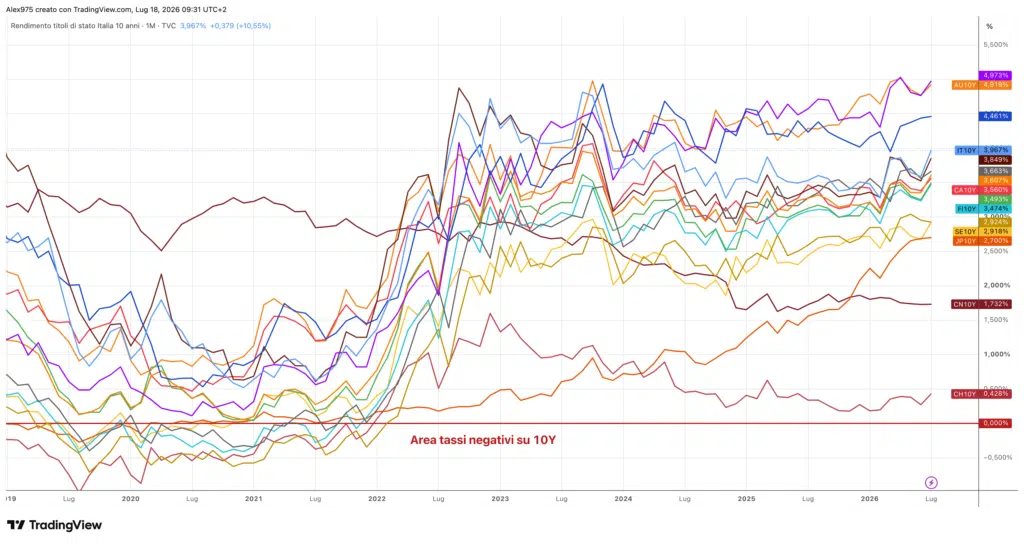

La pressione inflazionistica si sfoga sul cambio

C’è poi un terzo segnale, il rendimento dei Titoli di Stato, cioè l’interesse che il mercato pretende per prestare soldi a uno Stato. Quando un debito preoccupa, quel rendimento sale. Ma se le banche centrali lo tengono compresso, la pressione non sparisce: trova un’altra valvola, quella del cambio. Dal grafico si vede come la Svizzera sia il Paese più disciplinato. Il decennale rende appena lo 0,29% e il franco continua a rafforzarsi.

Il Giappone è il caso opposto: il decennale è salito al 2,70% e la parte lunga viaggia vicino al 3,9%, mentre l’inflazione si ferma all’1,5%. Significa che il mercato pretende un premio sul debito a prescindere dai prezzi. La Bank of Japan ha alzato il tasso all’1%, ma non riesce a contenere i rendimenti lunghi, e lo Yen resta debole.

La fuga verso ciò che non si svaluta entra in crisi

La logica del debasement trade ha funzionato fino a gennaio 2026, con l’investitore che si è rifugiato in ciò che non stampa. La dinamica ha portato l’oro ai massimi storici e ancor prima il Bitcoin. Poi qualcosa si è rotto. Con i tassi reali non più in calo, il trade ha perso il suo motore e i capitali sono stati attratti dal mondo tecnologico azionario, puntando sulla speranza di rendimenti maggiori dell’inflazione.