Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Una soluzione probabilmente si troverà, ma la curiosità, non lo nascondiamo, ci sta letteralmente mangiando. Il tema è quello dello staking sugli ETF Ethereum, ovvero la possibilità che agli ETF sia permesso di mettere in tutto o in parte i loro $ETH a rendimento.

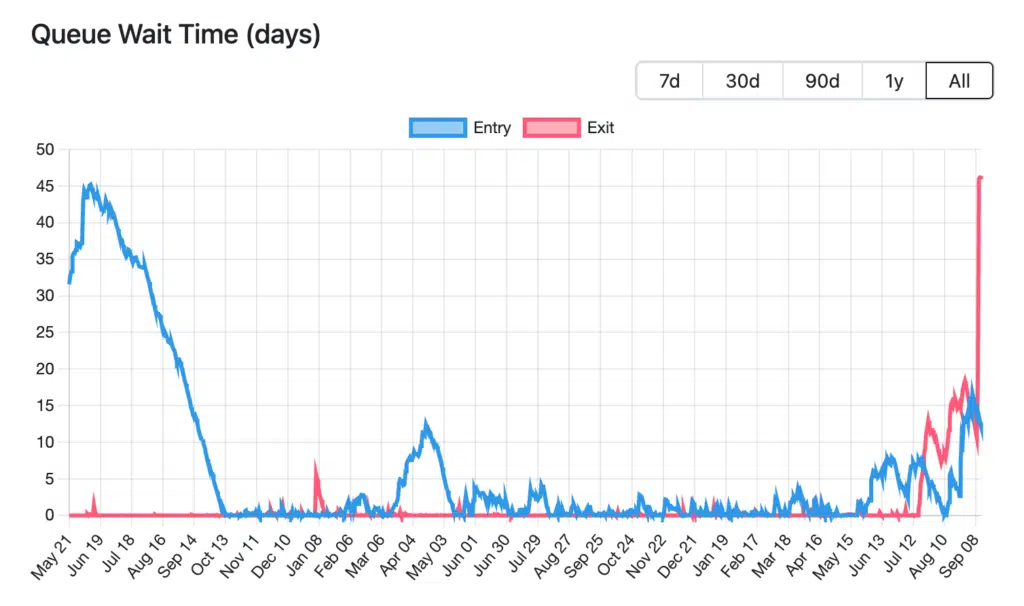

SEC sta discutendo da settimane con i gestori e non si è ancora arrivati a una soluzione. O almeno non è stata comunicata ufficialmente. A complicare ulteriormente le cose, c’è un grafico che ti mostreremo più avanti e che mostra una situazione difficile da gestire proprio in ambito staking Ethereum. Sì, perché per uscire dallo staking ci sono code che quelle sulla A14 di ritorno dalle vacanze sembrano più che tollerabili.

46 giorni all’alba

Il sistema dello staking di Ethereum è stato concepito per garantire una certa stabilità del numero di validator. Non si può uscire – e dunque ritirare i propri $ETH a piacimento. E se le richieste sono troppe rispetto a quelle che il protocollo prevede, si può finire in coda.

Qui abbiamo spiegato come funziona quando il problema era ancora forse gestibile. A causa di alcune vicissitudini di un importante staking provider, Kiln, che pur avendo annunciato un’uscita in modo ordinato, ha causato quanto vedete qui sotto. La decisione è stata presa dopo un hack a SwissBorg.

Ora, al netto della bontà o meno di certi parametri (facile parlare con il senno di poi), rimane prepotente la questione staking degli ETF. Come si può pensare che un fondo che può essere obbligato a smobilizzare Ethereum e a venderlo oppure a restituirlo agli AP possa operare con 40-50 giorni di lag?

Cosa può succedere e dov’è il problema

Gli $ETH che sono nelle casse degli ETF non sono lì in eterno. Nei giorni in cui gli ordini di vendita a mercato sono superiori agli ordini di acquisto deve esserci una trasformazione di $ETH in dollari, da restituire agli AP, i market maker che hanno potere di chiedere distruzione di quote (in cambio di dollari o di ETH se si approverà la creazione in kind) e viceversa.

Se gli $ETH degli ETF sono bloccati in coda per 40 giorni, come faranno gli ETF a restituirli ai legittimi richiedenti o a venderli? Non possono farlo, creando un problema – e soprattutto aprendo a potenziali situazioni di mismatch. Situazioni che SEC non può tollerare.

Le soluzioni

Il problema ovviamente esisteva già in potenza. Ovvero tutti sapevano che si sarebbero potuti accumulare dei ritardi in uscita. Cosa che ha portato SEC, anche nella sua configurazione attuale, più aperta alle crypto e allo staking, a prendere tempo.

- Soluzione 1: permettere solo una certa percentuale di ETH in staking

Il che va bene per i grandi fondi come quello di BlackRock, un po’ meno per quelli meno capitalizzati. Immaginiamo in un crollo di mercato una richiesta del 10, 20% del totale degli $ETH custoditi da un piccolo fondo. Il piccolo fondo attinge dalla parte libera di $ETH non in staking. Tale parte si assottiglia, causando panico sui mercati o comunque difficoltà nel rispettare i canoni di cui sopra.

- Soluzione 2: liquid staking

Ovvero affidarsi a token come quelli di Lido Finance (stETH) o RocketPool (rETH). Sono sempre liquidi e possono sempre essere venduti. Tuttavia non sono $ETH, sono tecnicamente dei token che rappresentano il diritto a una determinata quantità di $ETH che è in staking. Si potrebbe lanciare altri ETF su questi token specifici (VanEck lo ha fatto su JitoSOL in ambito Solana), ma sarà difficile permettere agli ETF attuali, che sono su $ETH, permettere una cosa del genere con il beneplacito di SEC.

- Soluzione 3?

La speranza è che SEC e i gestori stiano mettendo a punto soluzioni più articolate, così da poter permettere l’inserimento di questa funzionalità. Funzionalità che in tanti ritengono importante (è un 3% circa di ritorni pagati in $ETH) e che per ora però sembrerebbe causare non pochi grattacapi a tutti i soggetti coinvolti.

L’opinione forte con la quale vi lasceremo è che la questione staking sugli ETF ETH è attualmente ingigantita, e che nel caso il mercato troverà soluzioni alternative. Quindi, per quanto la situazione sia relativamente “preoccupante”, come sempre esercitare un po’ di autocontrollo sui propri pensieri.

Ethereum vs. Solana: La Coda vs. La Velocità

Il mondo della finanza istituzionale non si preoccupa solo dei prezzi, ma anche dell’efficienza e della liquidità. Su questo fronte, Ethereum e Solana offrono due visioni opposte.

Ethereum: La Sfida della Coda

Per l’approvazione di un ETF, la SEC e i grandi investitori esigono la massima liquidità e trasparenza. Tuttavia, Ethereum ha un problema noto: la lunga coda per entrare e uscire dai validatori. Questa incertezza sul tempo di riscatto degli asset crea un serio ostacolo per la fiducia istituzionale. La mancanza di liquidità immediata è un fattore di rischio che il mondo finanziario non può ignorare.

Solana: La Soluzione della Velocità

Solana, invece, è costruita sul principio opposto: la velocità e la finalità quasi istantanea. La sua architettura elimina le code e le incertezze, permettendo di muovere capitali in modo rapido e prevedibile. Questa caratteristica, unita a un’infrastruttura già rodata con oltre 2.9 miliardi di transazioni, è il motivo per cui gli investitori istituzionali stanno già spostando il loro capitale. L’annuncio ufficiale di 1,65 miliardi di dollari lo ha confermato.

La differenza tra le due reti non è una questione di tecnologia, ma di filosofia: una sta risolvendo un problema di liquidità che l’altra ha eliminato fin dall’inizio.

Ma perchè sei capace solo di parlare di Solana, anche in un articolo su Ethereum in cui Solana non entra manco di striscio? Complesso di inferiorità portami via, proprio, eh? 😀

“La mancanza di liquidità immediata crea un serio ostacolo per la fiducia istituzionale” ahahah questa è la migliore, vatti a vedere quando hanno incamerato gli ETF su Ethereum va! Oh e già che ci sei chiediti perchè BlackRock, leader incontrastata per volumi sia negli ETF su Bitcoin che su Ethereum, si è ben guardata dal chiedere un ETF su Solana 😀

La differenza tra le due “reti” è che Ethereum è una blockchain che non si è mai fermata da quando esiste, Solana un database centralizzato censurabile che ogni due per tre si ferma e deve essere riavviato a mano 😀 è così che acquisti la fiducia degli istituzionali, fermandoti, certo 😀 hai visto i requisiti per diventare validatore Solana? Ovviamente no, non sai di cosa sto parlando 🙂

Guardati la TVL delle due chain se vuoi un dato un minimo affidabile al posto che dire “1,65 miliardi!!1!!”, tra parentesi fatti di molta roba che esce dal vesting dei VC e deve essere venduta a qualcuno provando a non far crollare il prezzo (se sai cos’è il vesting di Solana… ovviamente non lo sai; e mancomeno chi sono i VC, ma vabbè). O se proprio proprio vuoi, guardati quanti volume di stablecoin ospitano le due “reti” (magari questo termine l’hai già sentito) per capire cosa fanno “gli istituzionali”

Ma veniamo alla cosa che più ti sfugge: il tempo di uscita/entrata dalla lista dei validatori è stato deciso volutamente per questioni di sicurezza… sai, quando si è decentralizzati serve un sistema di difesa dagli attacchi esterni. Non ci voleva nulla a fare entrare e uscire tuti dalla coda a tempo zero, eppure ci si è guardati bene dal consentirlo. Chiediti perchè la tua amata “rete” di queste cose se ne infischia… una POS in cui il 100% dei validatori può uscire ed entrare quando vuole, che problema potrebbe mai esserci? Ah nessuno, di sicuro 😀

Solana va benissimo per far volumi vendendo e comprando memecoin; vedere che dei VC provano a pomparla non so cosa centri con l’interesse degli “istituzionali”. Vedremo come andranno i suoi ETF, allora potremo davvero capiire quanto gli istituzionali si fidano di ‘sta roba che si impalla e quanto invece è hype costruito sul nulla (o meglio, sui memecoin, rispettabilissimo mercato certo, anche se non molto “istituzionale”) 😀

Ignoro gli attacchi personali e rispondo solo ai fatti, perché è lì che risiede la differenza tra chiacchiere e conoscenza.

Liqudità:

La “coda” di cui parli è un problema di liquidità fondamentale per qualsiasi fondo d’investimento. Un ETF non può permettersi di avere asset bloccati in un protocollo, per quanto grande, senza una certezza sul riscatto. La SEC e i gestori di fondi richiedono un’uscita immediata e prevedibile. Non è una questione di speculazione, ma di gestione del rischio a livello istituzionale.

Decentralizzazione:

Il tuo dato su Solana è errato. Con oltre 1.600 validatori indipendenti, Solana è una delle reti più decentralizzate, e non è un “database centralizzato”. Gli “stop” a cui ti riferisci erano per aggiornamenti del protocollo, una prassi comune per migliorare la rete, non un problema di stabilità.

Adozione:

L’adozione di cui parli è a livello di liquidità. L’adozione su cui mi concentro io è a livello di capitale e infrastruttura. Non a caso, le più grandi società di investimento hanno appena confermato 1,65 miliardi di dollari su Solana. Non è una scelta emotiva, ma una decisione di business.

La mia analisi non si basa su tifoserie, ma su fatti e flussi di capitale. Il resto è solo rumore.

Il problema è presente in Solana, che ha una epoch da aspettare (fino a 2 giorni e mezzo più o meno) per rientrare in possesso dei capitali. Sicuramente più facile da superare per gli ETF, ma comunque richiede una soluzione “intermedia” che dovrà essere trovata nel caso con SEC.

PS: proviamo a migliorare i prompt 😉