Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

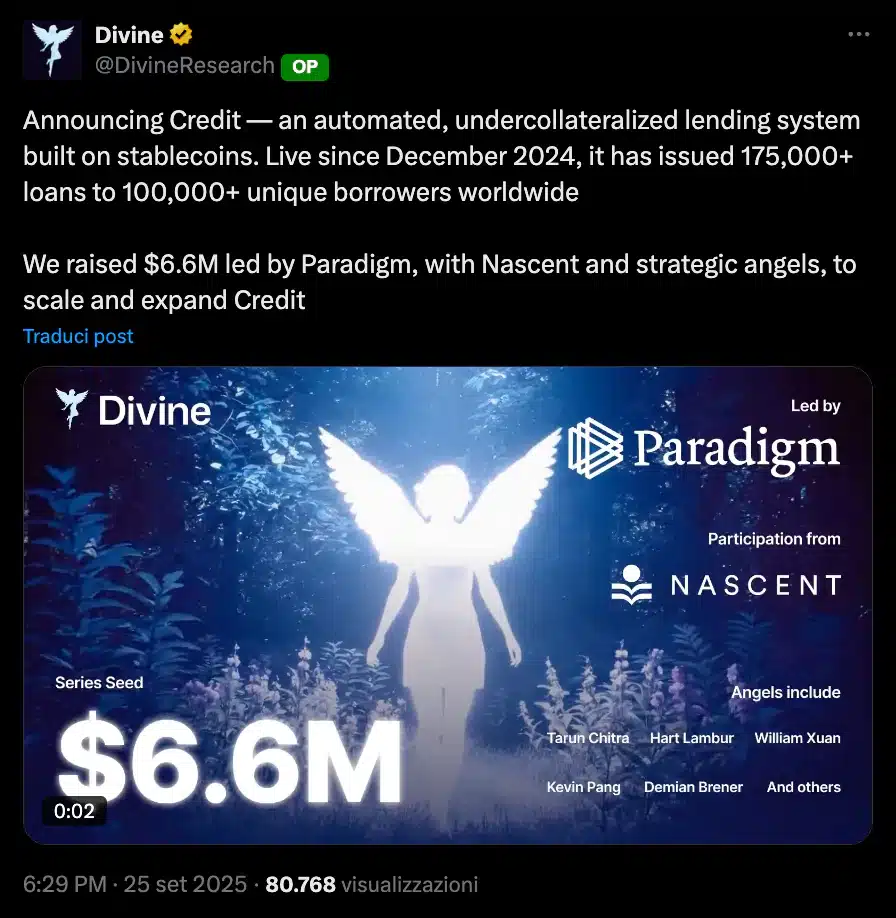

Nella giornata di ieri Divine, una società web3 focalizzata sul crypto lending, ha annunciato pubblicamente la sua piattaforma Credit, uno dei primi esperimenti DeFi di prestito on-chain senza collaterali. L’annuncio è stato accompagnato dalla notizia di un round di finanziamento seed da $ 6,6 milioni, guidato da Paradigm con la partecipazione di Nascent e di altri angel investor.

In realtà Credit è operativa da dicembre 2024 e fino ad ora ha già abilitato più di 175.000 prestiti ad oltre 100.000 utenti in tutto il mondo, ma il progetto è stato reso pubblico solo dopo il seed round. Ve ne parliamo non tanto perché ci interessano gli investimenti dei Venture Capital, ma perché si tratta di un modello di lending completamente nuovo, basato su incentivi comportamentali, che sblocca nuove opportunità per il pubblico retail. Vediamo come funziona.

Il problema dell’accesso al credito: arriva una soluzione dalla DeFi

La startup Divine nasce con l’idea di risolvere un problema ben preciso: democratizzare l’accesso al credito per gli oltre 1,4 miliardi di persone in tutto il mondo che non possono richiedere finanziamenti denominati in dollari. In luoghi come l’America Latina e l’Africa Subsahariana per le persone comuni è spesso difficile, se non impossibile, riuscire ad ottenere mutui o finanziamenti, vista l’inefficienza dei servizi bancari, la difficoltà nel reperire garanzie reali e l’instabilità della valuta locale.

L’obiettivo di Divine è appunto quello di riuscire ad offrire uno strumento di microcredito trustless, senza collaterale ed aperto a tutti. In DeFi ad oggi la maggior parte dei protocolli di lending come Aave, Morpho e Fluid, si basano su un modello di prestiti over collateralized, in cui per richiedere denaro è necessario depositare una somma maggiore a garanzia. E quei pochi casi che offrono linee di credito con coperture ridotte o nulle si rivolgono quasi esclusivamente a istituzioni finanziarie e società con un credit score misurabile.

Di fatto, al momento i money market per il pubblico retail servono solo come strumenti per ottenere una forma intrinseca di leverage e per ottimizzare strategie di liquidity providing. Ma serve qualcosa che permetta, come accade nel mondo reale, di richiedere credito anche quando non si ha denaro da utilizzare come collaterale.

Come funziona Divine?

Se fino ad oggi il modello dominante del lending è stato quello over collateralized, c’è un motivo ben preciso: è difficile, stimare un punteggio di affidabilità creditizia ad indirizzo wallet pseudo-anonimo, senza KYC, e senza una track-record finanziario a cui fare riferimento. Divine prova a risolvere questo limite con un nuovo approccio basato sugli incentivi comportamentali.

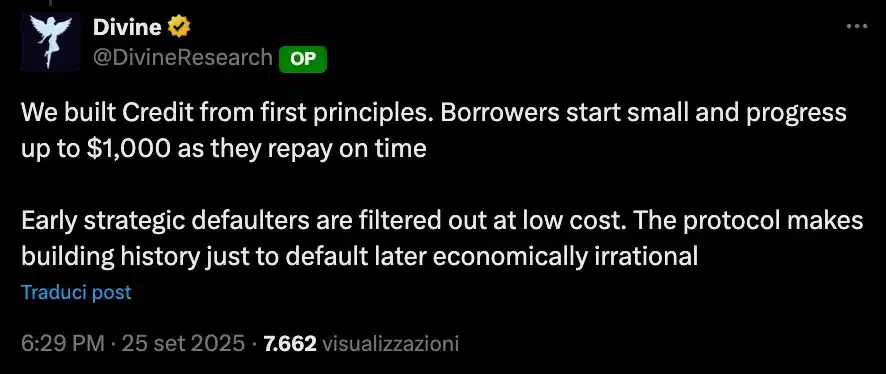

Il meccanismo alla base di Credit è molto semplice: chiunque può iniziare prendendo un prestito di valore molto piccolo, senza offrire garanzie, e se lo rimborsa puntualmente ottiene il via libera a un importo leggermente più alto. I borrowers che vogliono “fare i furbi” e non ripagano il debito, vengono esclusi dal sistema e non possono più accedere a nuovi prestiti. Ed in genere i default avvengono tipicamente sui primi importi perché il guadagno netto diminuisce mano a mano che le linee di credito aumentano.

Questo modello permette quindi di creare una selezione naturale dove i mutuatari meritevoli si auto-selezionano, escludendo gli inadempienti, innescando un meccanismo di fiducia e di incentivi che sostituisce di fatto il tradizionale sistema di garanzie. Per il momento il credito massimo erogabile, a seguito di una serie di rimborsi corretti, è di $1.000.

I limiti di questo approccio under collateralized

Chiaramente Divine presenta alcuni limiti che vanno considerati. In primis, per arrivare a poter chiedere un prestito elevato serve molto tempo, il che può rappresentare un problema per chi ha bisogno istantaneo di liquidità, ad esempio per un emergenza. Poi, i tassi dei borrowers sono decisamente più alti rispetto alla media in DeFi, e possono arrivare a superare anche il 20% in stablecoin.

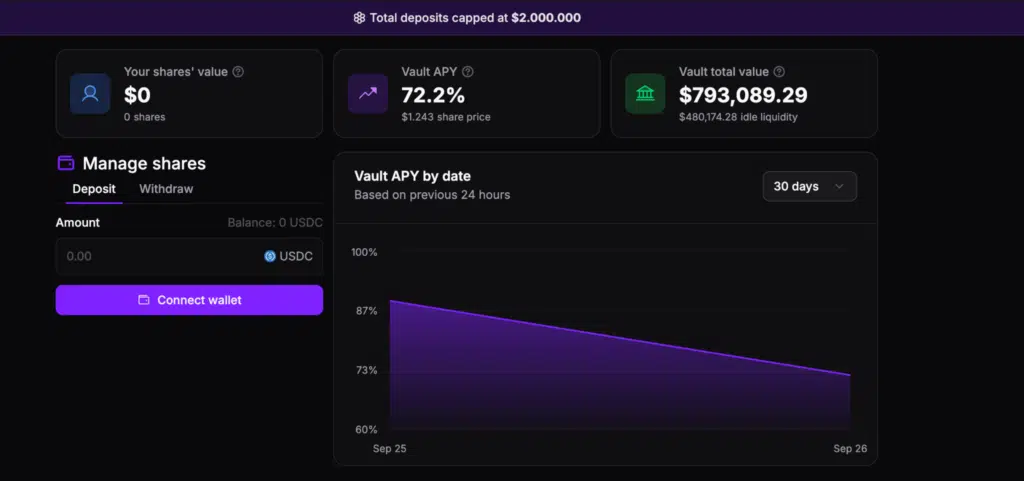

Chiaramente tassi elevati sono necessari per bilanciare il rischio di default degli utenti e per garantire un rendimento adeguato ai lenders che depositano liquidità nel protocollo. Chi infatti deposita asset da offrire “al buio” a qualcuno senza garanzia, deve necessariamente ottenere un ritorno più alto dei classici lending perché chiaramente sta assumendo un rischio maggiore. Al momento questo rischio è pagato con un APY del 72% sul vault di Credit.Cash, con il massimo dei depositi fissato a $2 milioni.

C’è anche da considerare che l’applicazione Credit per la parte dei borrow (non per il lending) è integrato con la tecnologia World ID all’interno della World App del progetto Worldcoin. Dunque non serve KYC ma comunque è necessario avere un wallet verificato da scansione biometrica dell’iride, cosa ha fatto discutere in passato per la gestione poco trasparente di questi dati.

In più tecnicamente World App non è disponibile per il pubblico italiano, sebbene ciò sia aggirabile con l’uso di una VPN con tutti i rischi annessi del caso. Quello di Credit non è comunque uno strumento pensato per i clienti europei, ma per quelle popolazioni che vivono in contesti di instabilità finanziaria ed iperinflazione.

Considerazioni finali

Chiaramente ci sono ancora alcuni punti da affinare nel modello sviluppato da Divine e alcune inefficienze che limitano il potenziale di questa idea. Resta comunque molto affascinante vedere come stiamo sperimentando i primi design del credito on-chain under collateralized, che rappresentano il vero scoglio ancora irrisolto della DeFi, ma che contestualmente hanno molte più possibilità di raggiungere uno status di adozione di massa.

Il concetto di incentivi comportamentali è centrale in questa dinamiche, poiché in linea con la teoria dei giochi crea una selezione naturale dei partecipanti accettati nel network. Sarà molto interessante vedere come evolverà questo e se in futuro arriveremo ad un vero e proprio credit score redditizio completamente on-chain, basato sulle abitudini finanziarie del nostro indirizzo wallet e sulla nostra capacità di poter ripagare finanziamenti. Siamo ancora early per questo, ci vorrà ancora un pò.