Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

C’è un settore della DeFi che sta continuando ad espandersi diventando sempre più dominante nel mondo crypto : stiamo parlando delle piattaforme di lending.

Soluzioni come Aave, Compound, Maker, Spark e Morpho stanno rivoluzionando letteralmente il modo con cui gli utenti concepiscono i prestiti digitali, creando un ecosistema decentralizzato solido, trasparente ed efficiente.

Se fino a pochi anni fa la domanda di denaro sembrava una pratica propria dell’industria bancaria tradizionale, oggi la stessa esigenza si sposta sempre più verso le criptovalute, grazie alle applicazioni decentralizzate.

A differenza delle banche e delle fintech regolamentate, il mercato DeFi offre molta più flessibilità, consentendo agli utenti di accedere ai servizi finanziari in modo diretto e senza intermediari. Il tutto, funziona anche senza interruzioni 24 ore su 24 e 7 giorni su 7, con un approccio che rende più democratizzato l’accesso al credito e agli investimenti.

In questo articolo vediamo come la nicchia del crypto lending sta evolvendo, specialmente grazie alla crescente popolarità della DeFi. Tutti i dettagli di seguito.

Il caso d’uso dirompente del mondo crypto: il prestito di asset digitali

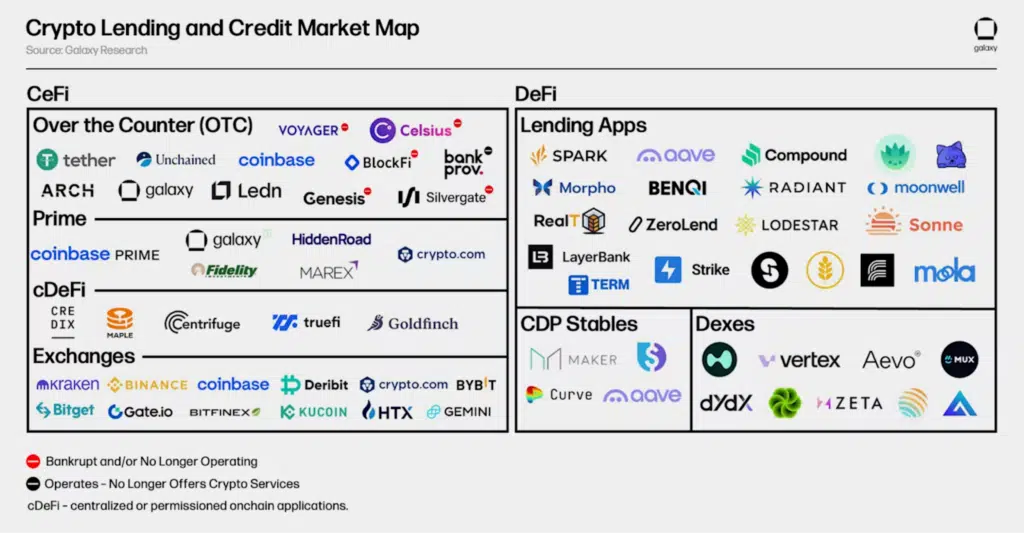

Prima di tutto, è importante saper distinguere i due canali convenzionali per il lending crypto, ovvero la Cefi e la DeFi. Inizialmente la pratica di prendere asset digitali in prestito è partita dalle piattaforme centralizzate, per poi spostarsi in parte “on-chain”. Oggi questo mercato vale complessivamente $36,5 miliardi, in calo del 43% rispetto al massimo storico di $64,4 miliardi del Q4 2021.

Per quanto riguarda le piattaforme CeFi, distinguiamo 3 tipologie principali di lending crypto: gli scambi OTC, il prime brokerage e il credito privato on/off chain. Nel primo caso troviamo accordi personalizzati tra istituti di credito e mutuatari per una vasta gamma di potenziali prodotti crittografici, Nel secondo vediamo piattaforme di trading integrare finanziamenti a margine, prelevabili altrove. Nell’ultimo invece ci riferiamo a raccolte fondi svolte on-chain e distribuite tramite accordi e conti off-chain, per una versione ibrida.

Passando invece alla DeFi, anche qui possiamo distinguere il lending crypto su 3 versanti: le applicazioni di prestito, le stablecoin con posizione debitoria collaterale, e gli exchange decentralizzati. Le classiche app-chain, come Aave, abilitano prestiti sovracollateralizzati automatizzati da smart contract. Le soluzioni di stablecoin sintetico emettono fondi a fronte di un collaterale depositato su uno specifico caveau. Infine i DEX, in modo simile ai prime broker, consentono agli utenti di acquisire leva finanziaria pur essendo rara la possibilità di prelevarla all’esterno della piattaforma.

Di seguito riportiamo una mappa, presa da un recente report di Galaxy Research, che mostra i principali attori presenti e passati nel mercato dei prestiti crypto CeFi e DeFi.

L’esplosione delle piattaforme di crypto lending decentralizzate in DeFi

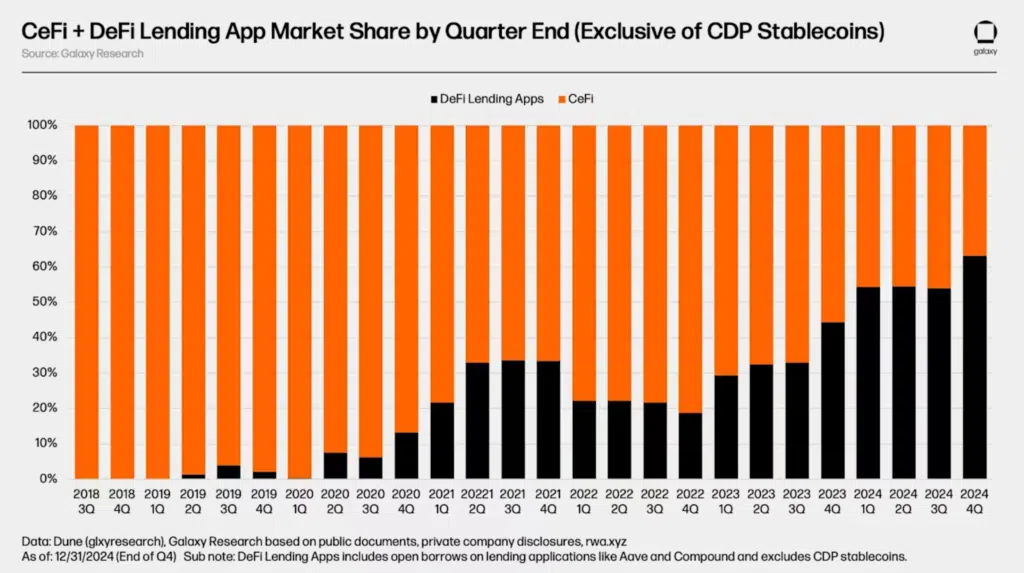

Negli ultimi anni si è verificata una forte transazione di capitali dalle piattaforme di crypto lending centralizzate a quelle DeFi, trainata dal successo di Aave. Fino al primo trimestre 2022 la situazione era totalmente sbilanciata a favore del comparto CeFi: Genesis, BlockFi e Celsius rappresentavano circa il 76% del mercato, detenendo complessivamente $26,4 miliardi di dollari. Dopo la loro bancarotta però, le dinamiche hanno iniziato a cambiare radicalmente.

Nella CeFi sono subentrati gli attuali leader Tether, Galaxy e Ledn, che vantano una quota dell’89% della parte dei prestiti centralizzata. La sezione DeFi ha visto invece un’espansione consistente, dettata probabilmente dalla loro sopravvivenza durante il caos dello scorso bear market che ha ucciso parecchi competitor. I fattori di sovracollateralizzazione e l’attenta gestione del rischio delle grandi applicazioni decentralizzate hanno fatto la differenza nell’attrarre una grande quantità di utenti provenienti dalla CeFi.

Dopo il minimo del 2022, i prestiti DeFi hanno visto un aumento pazzesco del 959%, passando dagli $1,8 miliardi fino ai $19,1 miliardi di fine 2024. Questa espansione risulta superiore rispetto al precedente massimo di $16,2 miliardi registrato durante il mercato bull del 2020-2021. Complessivamente la crescita si è verificata per la maggior parte su 20 applicazioni e 12 blockchain differenti.

L’ambigua crescita divergente tra DeFi e CeFi ha portato a un significativo cambiamento nella quota di mercato del lending crypto. Durante il ciclo rialzista del 2020-2021, le applicazioni di prestito DeFi rappresentavano solo il 34% del totale dei prestiti in criptovalute (escludendo la capitalizzazione di mercato delle stablecoin CDP garantite da criptovalute). Nel quarto trimestre del 2024, questa quota è salita al 63%, quasi raddoppiando la sua predominanza.

Aave continua a dominare il panorama del lending in DeFi

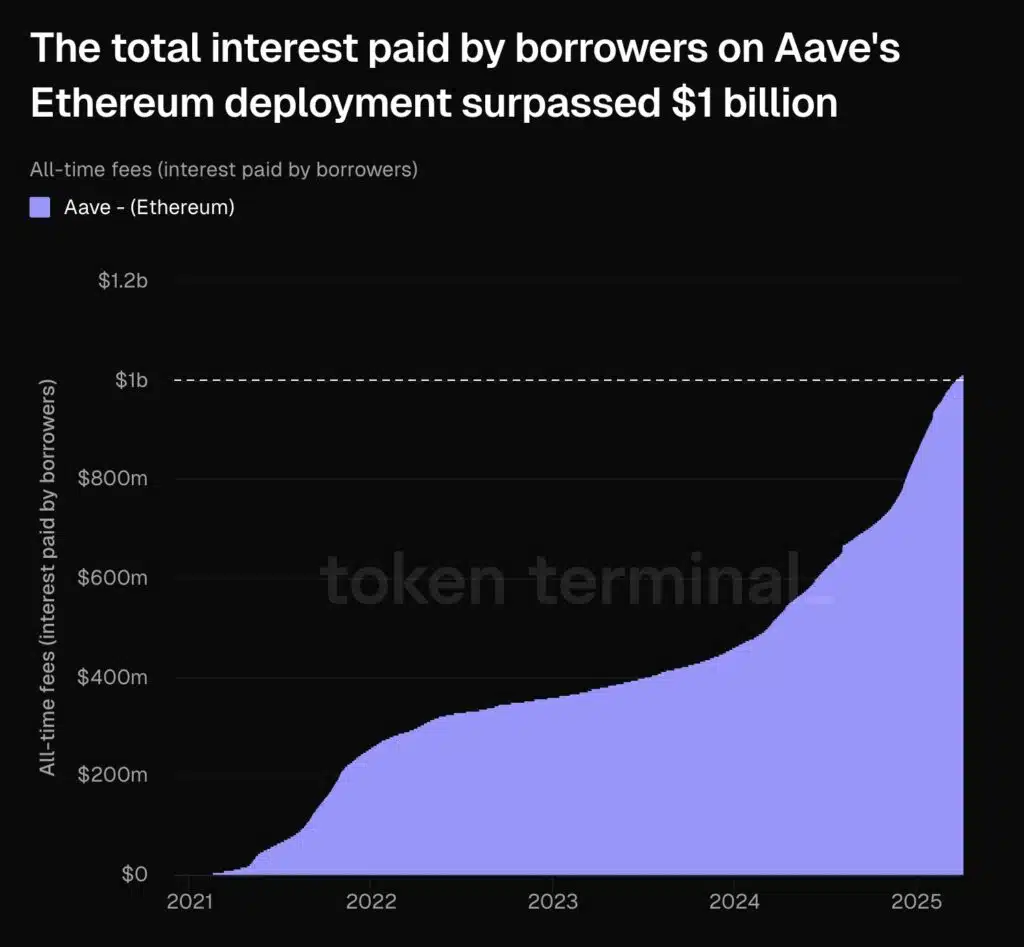

In un contesto simile, Aave rappresenta la regina indiscussa del settore del crypto lending, nonchè la DApp più ricca di tutto l’ecosistema DeFi. Durante gli ultimi due anni, mentre gran parte delle altre applicazioni hanno faticato a restare a galla, Aave ha visto aumentare in modo considerevole le sue revenue. Ad oggi può vantare un bottino di oltre $100 milioni nella propria Treasury, di cui una parte verrà impiegata per effettuare buyback di AAVE e per fornire incentivi aggiuntivi nelle pools.

Aave al momento è distribuita su 18 chains differenti e presenta un TVL di oltre $18 miliardi di dollari. La maggior parte dei capitali è costituita da WBTC, seguita da ETH, versioni di liquid staking e liquid restaking, ed infine stablecoin e DeFi tokens. Da sottolineare come nel tempo sia cresciuta l’esposizione dei prestatori ad Ethereum, nonostante la price action poco incoraggiante degli ultimi due anni.

Questo riflette uno scenario dove gli utenti depositano Bitcoin ed Ethereum ( versioni wrappate e liquide) per prendere in prestito principalmente stablecoin.Ciò è dovuto al fatto che molti utenti depositano le proprie criptovalute come garanzia per la liquidità in dollari utilizzata per finanziare nuove operazioni. Anche la stessa ETH rappresenta una valuta fortemente chiesta in prestito., viste alcune opportunità di leva con i restaking tokens e per la speculazione di vendite allo scoperta

Dal lancio di Aave ad oggi, la piattaforma ha registrato un totale di interessi pagati dai borrowers pari ad oltre $ 1 miliardo di dollari. Parliamo di una cifra enorme, che riflette il successo indiscusso di questo colosso decentralizzato, che ora gestisce il 20% di tutta la DeFi attraverso le proprie pool. La blockchain di Ethereum rappresenta il luogo dove avvengono più contrattazioni per il crypto lending.

Come gli utenti sfruttano il potenziale dei prestiti decentralizzati con Aave

Arrivati a questo punto, in molti si staranno chiedendo quali sono i motivi che hanno spinto tutto questo successo di Aave ed in generale delle piattaforme di crypto lending in DeFi. Al di là del cambio di narrativa dalle piazze centralizzate a quelle decentralizzate, quali sono i fattori che spingono gli utenti a prendere in prestito asset on-chain? Tendenzialmente tra le maggiori ragioni troviamo:

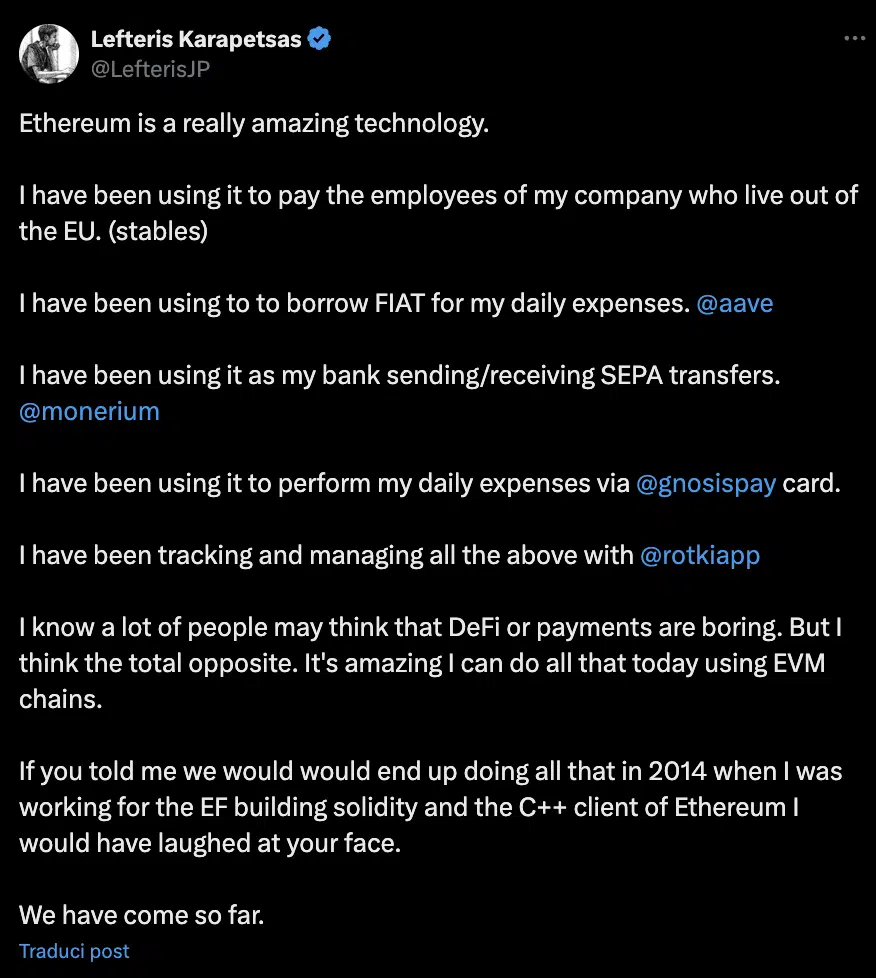

- la possibilità di ottenere liquidità senza vendere le proprie holdings: molti imprenditori sfruttano questa opportunità anche nel quotidiano per prendere in prestito stablecoin, convertirle in fiat e pagarci i propri dipendenti.

- l’incentivo dello yield sui depositi: si ottiene una rendita sul lending, senza la necessità di prendere in prestito altre monete

- l’assunzione di leva finanziaria per il trading: depositando ETH o WBTC e prendendo in prestito stablecoin, si possono aumentare le dimensioni delle proprie posizioni

- la possibilità di coprirsi da posizioni opposte: consente agli individui di mitigare il rischio sulle posizioni lunghe esistenti

- la possibilità di vendere allo scoperto: depositando stablecoin e prendendo in prestito un asset volatile, si può scommettere sul suo deprezzamento

Il futuro del crypto lending: verso la sotto-collateralizzazione

Non è di certo finita qui: al momento le piattaforme di lending come Aave offrono enormi vantaggi nel poter gestire in modo efficiente i propri asset e disporre di denaro liquido in qualsiasi momento. Ma il vero salto di qualità potrebbe arrivare con la sotto-collateralizzazione.

Oggi per prendere in prestito serve sempre più collaterale del valore del prestito stesso. Domani, invece, basterà uno score di affidabilità costruito on-chain. Quando sarà possibile accedere al credito basandosi sulla propria reputazione blockchain, e magari aprire persino mutui decentralizzati, allora la DeFi potrà iniziare a mangiarsi anche il sistema bancario tradizionale.