Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Negli ultimi giorni si è parlato tanto di YieldBasis, nuovo protocollo DeFi capitanato da Michael Egorov, fondatore dello storico exchange decentralizzato Curve Finance. Se ne è parlato anche e soprattutto con tanto rammarico da parte dei degen, vista la gestione alquanto rivedibile della private sale del token $YB di YieldBasis su Legion, launchpad dell’exchange Kraken. In pochissimi sono riusciti a partecipare all’evento, lasciando di fatto fuori gran parte della community retail che si era formalmente candidata.

Ora, al di là del token $YB, che avremo piacere di analizzare dopo che sarà stato ufficialmente lanciato sul mercato, ci concentriamo sul funzionamento della piattaforma YieldBasis che è in realtà la cosa più interessante da seguire. Infatti il protocollo introduce un modello completamente nuovo per integrare Bitcoin nel mondo della finanza decentralizzata, superando uno dei limiti storici dei fornitori di liquidità: l’impermanent loss.

Che cos’è l’impermanent loss?

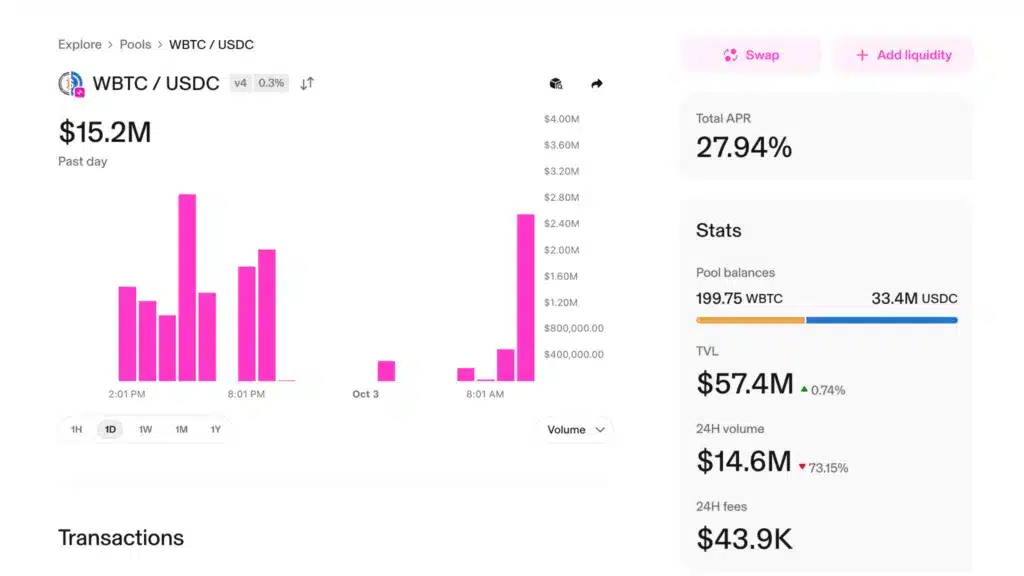

Per riuscire a comprendere YieldBasis dobbiamo prima spiegare che cos’è e come funziona il concetto di impermanent loss, anche tradotto in italiano “perdita impermanente”. Siamo in DeFi, e stiamo fornendo liquidità ad una pool su una piattaforma DEX. Prendiamo come esempio Uniswap, e la pool WBTC-USDC su rete Unichain.

Il nostro compito è quello di depositare, in proporzione 50/50, i token WBTC ed USDC, così da offrire la nostra liquidità come base da cui i traders potranno attingere per gli swap in cambio di un tasso di interesse pari al 27,94% APR. Il guadagno arriva dalle commissioni (0,3% a trade) pagate dagli stessi utenti che utilizzano le nostre risorse dalla pool.

Fino a qui dovrebbe essere tutto chiaro. Se avete altri dubbi potete consultare 👉 questa guida in cui approfondiamo le pool di liquidità in DeFi

Torniamo a noi, abbiamo depositato nella pool 1 WBTC (ipotizziamo un prezzo di $100.000 per WBTC per semplificare i calcoli) e il corrispettivo di 100.000 USDC. Noi però ora abbiamo un token LP che rappresenta una quota in % della pool, la quale può variare nel tempo in base ai movimenti di prezzo degli asset sottostanti. Ed è qui che entra in gioco l’impermanent loss.

Immaginiamo che il prezzo di WBTC salga da $100.000 a $150.000. In teoria, se avessimo semplicemente tenuto 1 WBTC nel nostro wallet, oggi ci ritroveremmo con un valore di $150.000. Ma siccome abbiamo fornito liquidità in una pool, il meccanismo dell’AMM ribilancia continuamente i rapporti tra i due asset per garantire che la pool rimanga in equilibrio.

Quindi che succede?

Succede che la nostra quota LP nella pool sarà rimasta invariata, ma sarà cambiata la quantità di token che effettivamente possediamo. Quando infatti il prezzo di Bitcoin sale, l’AMM vende automaticamente una parte dei nostri WBTC in cambio di USDC per mantenere l’equilibrio 50/50 tra i due asset.

Dunque a fine dei conti, invece che $250.000 di controvalore che avremmo in tasca se NON avessimo depositato in pool ($150.000 in WBTC + $100.000 USDC), ci ritroviamo circa con 0,816 WBTC e 122.475 USDC, per un valore complessivo di $244.950.

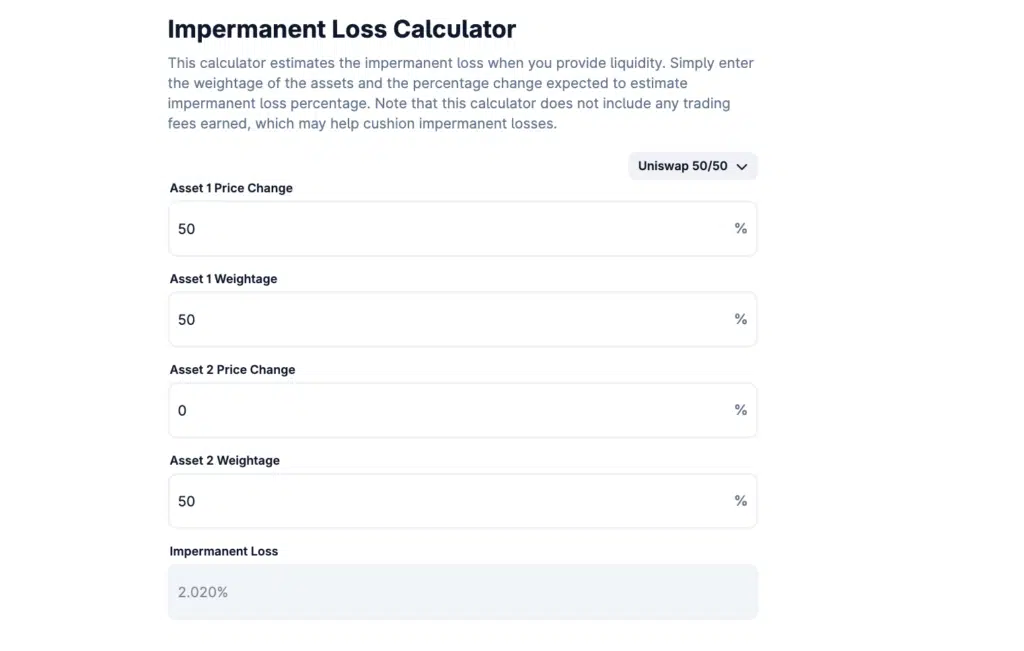

Abbiamo “perso”, che in realtà è un mancato guadagno, $5,050 scegliendo di fornire liquidità alla pool, ossia circa un -2% della posizione. Ecco l’impermanent loss è questo: la differenza negativa tra il valore che avremmo ottenuto semplicemente holdando gli asset e quello che otteniamo invece depositandoli in una pool di liquidità. Esistono dei calcolatori automatici che ci aiutano a stimare la perdita in base alle variazioni di prezzo, come quello di Coingecko.

Chiaramente l’impermament loss deve essere poi contrapposto ai guadagni ottenuti mentre gli asset erano depositati in pool. Ma quanto sarebbe bello invece se si potesse scavalcare questa dinamica, mantenendo solo i benefici del liquidity providing senza perdere nulla nel frattempo? Ecco che qui si presenta il protocollo YieldBasis con la sua missione.

YieldBasis: Bitcoin in DeFi, ma senza impermanent loss

YieldBasis è una piattaforma costruita direttamente sull’infrastruttura di Curve Finance, utilizzando la stablecoin crvUSD e le pool Curve dedicate. L’idea è semplicemente quella di portare Bitcoin nella DeFi con un modello che riduce l’impermanent loss, mantenendo un’esposizione simile a quella dell’holding così da incentivare l’impiego produttivo del capitale.

Ogni volta che un utente deposita BTC nel protocollo, chiaramente non in versione nativa ma con wrapped su rete Ethereum come WBTC, tBTC e cbBTC, gli asset vengono abbinati con una pool in crvUSD. I fondi finiscono dunque sulla piattaforma Curve, dove saranno utilizzati dai traders per gli swap, guadagnando contestualmente un interesse. Come si elimina però l’impermanent loss?

L’architettura di YieldBasis si basa su due meccanismi principali:

- Leva costante 2x: ogni posizione viene strutturata in modo tale che il rapporto debito/valore resti sempre al 50%. Questo significa che metà del controvalore della pool è coperta da BTC wrapped e l’altra metà da crvUSD preso in prestito.

- Ribilanciamento incentivato: quando il mercato si sposta, il protocollo non interviene con operazioni dirette ma crea incentivi per gli arbitraggi esterni. In questo modo sono i traders stessi a riportare la pool verso l’equilibrio, assicurando che il valore della quota LP continui a seguire fedelmente l’andamento del BTC.

Ricostruiamo i passaggi di YieldBasis

Può sembrare complesso ma in realtà il flusso di YieldBasis è molto semplice. Ripartiamo dall’inizio: l’utente deposita BTC in una versione wrapped sul protocollo, prendiamo WBTC come esempio. Poi abbiamo questa procedura:

- Punto 1: Il protocollo prende in prestito la stablecoin crvUSD usando quel WBTC come collaterale, con una posizione in leva 2X ( cioè il valore in crvUSD è la metà dei WBTC depositati)

- Punto 2: WBTC e crvUSD vengono depositati nella pool su Curve WBTC/crvUSD.

- Punto 3: In cambio ottieni LP token che rappresentano la tua quota della pool

- Punto 4: I token LP vengono bloccati come garanzia del debito in crvUSD. In questo modo il collaterale effettivo non è più WBTC ma gli stessi LP che rappresentano già un mix della pool WBTC + crvUSD. Così facendo la posizione si mantiene dinamicamente in equilibrio, garantendo una certa stabilità della leva.

- Punto 5: quando il prezzo di WBTC si muove, il protocollo incentiva gli arbitraggi per riportare la leva al 2X.

Alla fine di questo ciclo, chi deposita si ritrova con una posizione replica quasi fedelmente l’andamento del valore di Bitcoin. A differenza degli AMM tradizionali della DeFi, qui su YieldBasis l’utente riesce a mantenere un’esposizione stabile a BTC, trasformando al contempo l’asset in un capitale produttivo.

I rischi dell’approccio di YieldBasis

Ovviamo questa idea geniale alla base di YieldBasis e Curve, sottintende dei rischi a cui gli utenti devono esporsi per fare da liquidity provider senza impermanent loss. Li possiamo riassumere in questo modo:

- Rischio smart contract: siamo in DeFi, ed ogni interazione dipende da un contratto intelligente che potrebbe essere bucato a causa di bug o vulnerabilità

- Rischio dei wrapped tokens: non stiamo utilizzando Bitcoin nativi, ma versioni che, seppur abbastanza solide e rodate, non sono comunque la stessa cosa che holdare BTC “puri”.

- Dipendenza da crvUSD e rischi sistemici: Tutto il sistema si poggia sulla stabilità di crvUSD, che è una stablecoin collateralizzata con tutte le sue complicazioni annesse.

- Volatilità di BTC e ribilanciamento: Non è detto che il ribilanciamento riesca ad agire così tempestivamente in caso di forte volatilità.

- Arbitraggi e rischio di attacco: il protocollo si affida anche a degli incentivi che spingono i traders a fare arbitraggi e riportare il fattore leva al 2X. In alcuni casi questi incentivi potrebbero non essere sufficienti, o addirittura un players con ampio capitale potrebbe sfruttare alcune inefficienze e danneggiare la stabilità del sistema.