Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il settore DeFi si discosta dall’operatività tipica del mondo centralizzato per la presenza di elementi strutturali come le pool di liquidità. Possiamo considerare quest’ultime come “piscine virtuali” dove chiunque può contribuire a riempirle versando acqua ( la liquidità) in cambio di una piccola commissione. Allo stesso tempo tutti possono usufruirne facendo una nuotata e pagando il ticket d’ingresso.

Metafore a parte, vediamo come funzionano nel dettaglio le pool di liquidità ed i token LP associati, e perché sono così importanti per le applicazioni DeFi. Tutti i dettagli di seguito.

Pool di liquidità: il fondamento degli scambi in DeFi

Per funzionare, la DeFi, deve necessariamente utilizzare le pool di liquidità per assicurare agli utenti il flusso di liquidità senza appoggiarsi ad un intermediario centrale. Gli exchange centralizzati, ad esempio Binance e Coinbase, gestiscono gli scambi attraverso l’order book, abbinando compratori e venditori a determinati livelli di prezzo. Questo richiede la presenza di un’entità che sovrintenda all’organizzazione del mercato, e che garantisca la corretta processazione degli ordini.

In DeFi, invece, il mercato si regola autonomamente attraverso smart contract, eliminando la componente di fiducia data dalla terza parte. Sulle borse decentralizzate, come nel protocollo Uniswap, gli scambi avvengono direttamente contro le pool di liquidità, dove buyers e sellers interagiscono attingendo ad una riserva comune di asset. Non c’è più nessun libro degli ordini, ma solo un contratto automatico che regola il prezzo in base a domanda e offerta.

Come funzionano tecnicamente le pool di liquidità?

A livello tecnico, le pool di liquidità utilizzano un meccanismo chiamato “Automated Market Maker” (AMM), che regola automaticamente la compravendita di un asset. Ogni pool è composta da due asset, come ad esempio ETH-USDC, WBTC-USDC- WETH-WBTC e molte altre ancora. Le combinazioni sono innumerevoli: per semplificare la spiegazione, in questo articolo prenderemo come riferimento una pool di liquidità generica ETH-USDC.

La formula che descrive la variazione dei prezzi è la seguente x * y = k , dove X è ETH, Y è USDC, e K è la costante della liquidità. Esistono anche formule alternative delle versioni più avanzate di AMM ( es.Concentrated Liquidity), ma questa è la più semplice e diffusa, nonché la più comprensibile per chi è alle prime armi in DeFi.

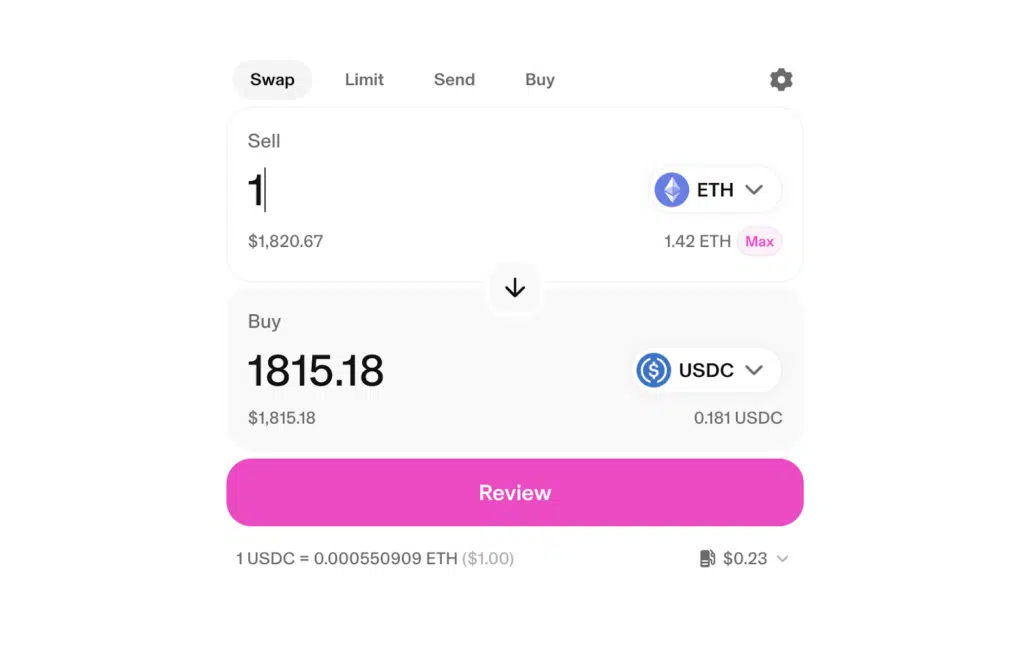

Gli utenti possono acquistare o vendere token della pool rispettivamente depositandoli o prelevandoli, modificando di conseguenza il rapporto interno ed influendo il loro prezzo. Ad esempio, vendendo 1 ETH all’interno della pool, si andranno a prelevare circa 1.815 USDC (alle quotazioni correnti). Questo prelievo aumenta la quantità di ETH nella pool e diminuisce quella di USDC, spostando così il prezzo dell’ETH verso il basso rispetto all’USDC, secondo l’equilibrio imposto dalla formula dell’AMM.

Allo stesso modo, acquistare ETH versando USDC nella pool di liquidità finirà per ridurre la disponibilità economica di ETH ed aumentare quella di USDC, facendo salire il prezzo di ETH. Questo funzionamento permette alle piattaforme DeFi di autoregolarsi, senza la necessità che in un dato momento ci siano sia compratori che venditori disposti ad accettare il deal. Lo scambio avviene anche solo con una delle due controparti.

Depositare fondi nei pool di liquidità: quali sono i vantaggi per gli utenti DeFi?

A questo punto probabilmente vi chiederete: chi fornisce la liquidità ( i token ETH e USDC) all’interno della pool e quali vantaggi ha nel farlo? Ovviamente non lo fa per gloria, ma per ragioni economiche. Ogni qualvolta quei fondi vengono utilizzati per un trade, coloro che hanno depositato i token ricevono una parte delle commissioni generate dalla transazione.

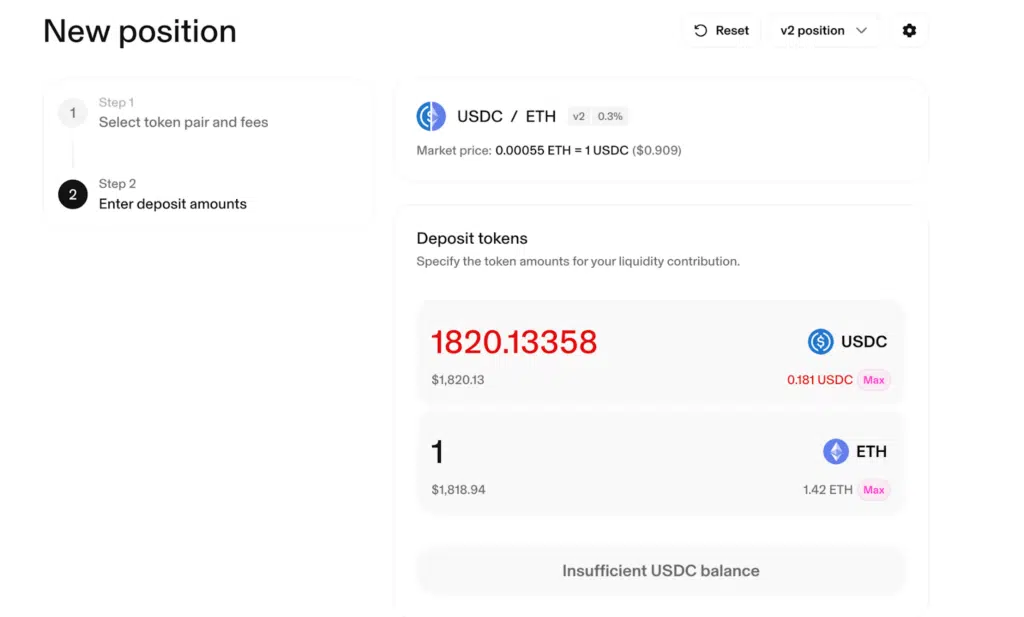

Questi partecipanti, chiamati liquidity provider (LP), ottengono una parte delle fees pagate dagli utenti per eseguire un’operazione. Una parte va alla piattaforma e l’altra a chi ha fornito liquidità, in modo proporzionale alla quantità di asset depositati. In altre parole, più è alta l’attività di scambio su quella pool e più token vengono offerti in liquidità, maggiore sarà il guadagno per il provider LP. Ricordiamo che il rapporto di asset collocati deve essere fisso al 50-50. Non si può bloccare solo un token dei due, a meno che non vi sia un meccanismo di conversione automatico.

Come riscattare i token depositati: il token LP

Il liquidity provider che blocca i suoi asset sui DEX della DeFi, riceve un cosiddetto token LP, che serve per rappresentare la propria quota all’interno della pool. Grazie al token LP chiunque può decidere in qualsiasi momento ( a meno che non venga burnato) di riscattare le risorse depositate in precedenza, oltre ad incassare le fees di swap. Per questo motivo l’LP non va mai inviato a nessuno, né deve essere negoziato su mercati secondari, previa la perdita degli asset affidati in liquidità.

I guadagni ed i rischi dell’LP provider

A volte i liquidity provider possono incassare fees molto appetibili dalle proprie posizioni di liquidità nelle pool DeFi. Ci sono infatti alcuni trading pairs che, nei momenti di FOMO, sono presi d’assalto dai traders e spesso presentano pochi fornitori che assicurano la disponibilità per gli scambi. In questo caso si può arrivare a guadagnare APR da capogiro: per rendere l’idea questo utente ha bloccato un controvalore di $700.000 diviso in FARTCOIN e USDC ed ha farmato oltre $10.000 in una sola notte ( APR 520%)

Ad ogni modo gli stessi fornitori di liquidità corrono dei rischi non indifferenti. Quando si fa da LP ci si espone alla possibilità di incorrere in perdite da “impermanent loss”. Questa fattispecie si verifica quando il prezzo dei due asset in una pool cambia di molto rispetto a quando sono stati depositati.

Infatti gli LP provider possiedono una quota in percentuale della pool ( es. lo 0,5%) che rimane inalterata anche se i prezzi cambiano. Uno squilibrio può portare, nel momento del prelievo, a ritirare gli stessi asset in proporzioni diverse rispetto a quelle inizialmente depositate. In alcuni casi il valore complessivo può risultare inferiore a quello che si sarebbe ottenuto semplicemente holdando i token senza fornirli nella pool: questo è l’impermanent loss.

Chiaramente questa non si concretizza finché non si restituisce il token LP e non si prelevano i fondi originari. Più è ampia la discrepanza di prezzo maggiore sarà la perdita percepita. Tra farm stablecoin e tra asset simili ( ETH-wstETH) questo rischio non c’è. Potete comunque calcolare la potenziale perdita a partire dai calcolatori di impermament loss come quello di Coingecko.