Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

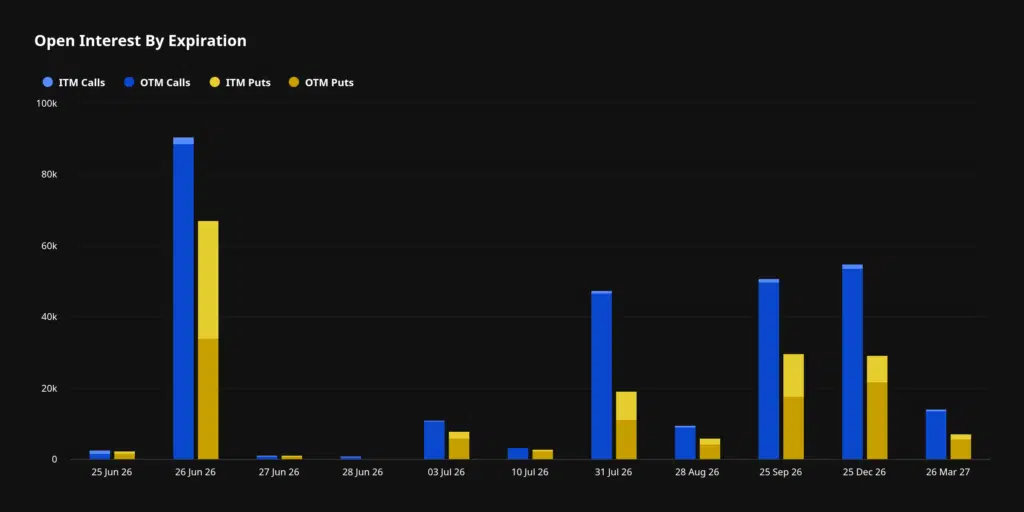

Nella sessione di domani, venerdì 26 giugno, si consumerà quella che per il momento sembra essere la scadenza di opzioni Bitcoin più ricca dell’anno su Deribit. I mercati attendono lo sblocco di circa 10 miliardi di dollari in contratti BTC che andranno in expiry, con i partecipanti che dovranno rollare sulle date di scadenza successive e scegliere se posizionarsi per un recupero al rialzo, o proteggersi da eventuali nuovi cali.

Ci si aspetta molta volatilità: non tanto per la scadenza in sé delle opzioni – evento che di solito non genera turbolenze significative sui grafici – quanto per la delicata situazione in cui si trova Bitcoin, a cavallo tra la formazione di un doppio minimo e l’impulso di un nuovo sell-off. Intanto i trader sembrano prezzare con forte convinzione la possibilità di ulteriori ribassi nelle prossime sedute.

Bitcoin: maxi scadenza di opzioni Deribit in arrivo domani

Venerdì fa rima con opzioni Deribit, e a questo giro ci aspettano tanti contratti che andranno a maturazione sul mercato dei derivati Bitcoin. In totale troviamo la bellezza di 9,7 miliardi di dollari, di cui 5,6 miliardi in opzioni call e 4,1 miliardi in opzioni put, per un rapporto put/call pari allo 0,74.

Ad essere avvantaggiati sembrano essere i possessori di put, che vedranno scadere circa la metà dei propri contratti in territorio ITM, ossia ad un prezzo d’esercizio favorevole. Gli acquirenti di call sembrano invece fuori dai giochi, con circa il 98% dei trader in condizioni OTM, cioè con strike price lontani dalle quotazioni correnti.

Da notare che dopo l’evento di domani, non ci saranno scadenze Deribit rilevanti fino ad almeno il 31 luglio, giorno in cui troviamo – almeno per il momento – 4 miliardi di contratti su Bitcoin.

Per domani, il max pain price è fissato a $72.000, livello ampiamente lontano rispetto ai $61.800 su cui sta viaggiando Bitcoin in questo momento, evidenziando una situazione di forte squilibrio. Oltretutto, nelle ultime 24 ore si registrano grossi volumi su nuove posizioni put, con gli investitori verosimilmente spaventati dai recenti ribassi di BTC, per un valore complessivo di oltre 820 milioni di dollari. Nuovi volumi per contratti call invece si attestano a soli 240 milioni di dollari.

A proposito di opzioni, proprio ieri abbiamo parlato del futuro dei derivati onchain con Rysk Finance, in un’intervista esclusiva che racconta come sta evolvendo il settore, e come anche gli utenti meno esperti possono iniziare a utilizzare questi strumenti.

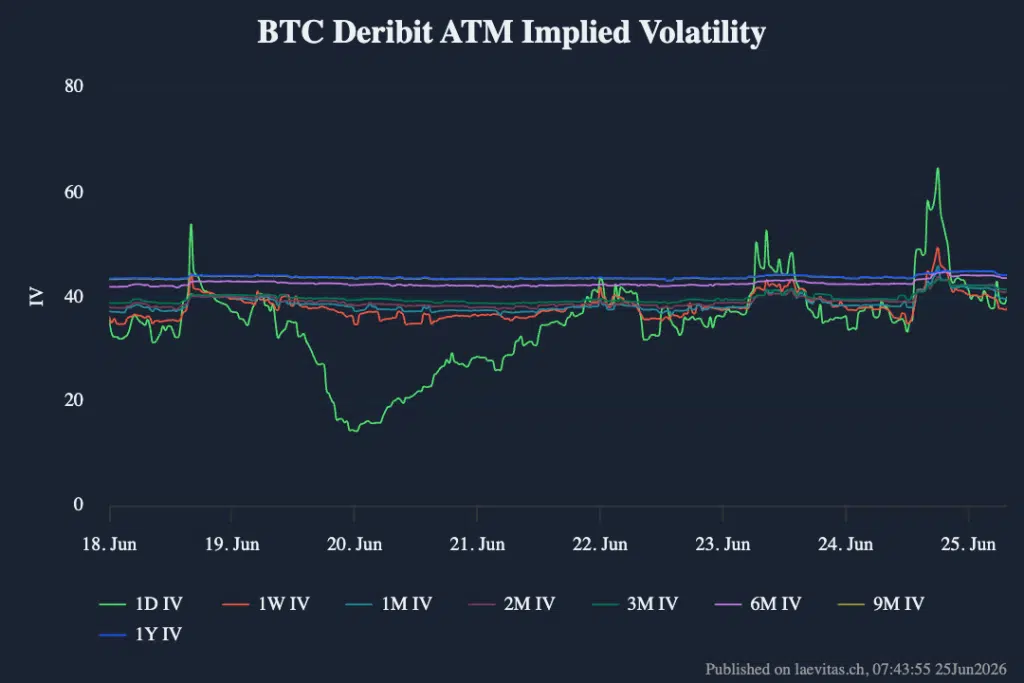

Volatilità implicita su Bitcoin: segnali di stress lungo la curva del rischio

Uno degli elementi più interessanti da analizzare sul mercato delle opzioni Bitcoin riguarda il comportamento della volatilità implicita (IV) tra le varie scadenze, con i grafici che indicano maggiore tensione sulle date più vicine rispetto a quelle più distanti. In particolare, notiamo un certo nervosismo per le scadenze a un giorno e una settimana, con l’IV che risponde in maniera netta ad ogni variazione di prezzo del sottostante.

L’IV 1D ad esempio, dopo essere scesa al 14% il 20 giugno – con Bitcoin che negoziava $64.000 – è schizzata al 64% nella giornata di ieri. Il calo al di sotto dei $60.000 pare aver attivato una forte domanda di acquisto di opzioni, cosa che ha innescato un rapido repricing del rischio. Nelle ultime ore la stessa IV si è comunque raffreddata grazie a un notevole rimbalzo della criptovaluta, a dimostrazione di quanto la volatilità sia reattiva in questo momento.

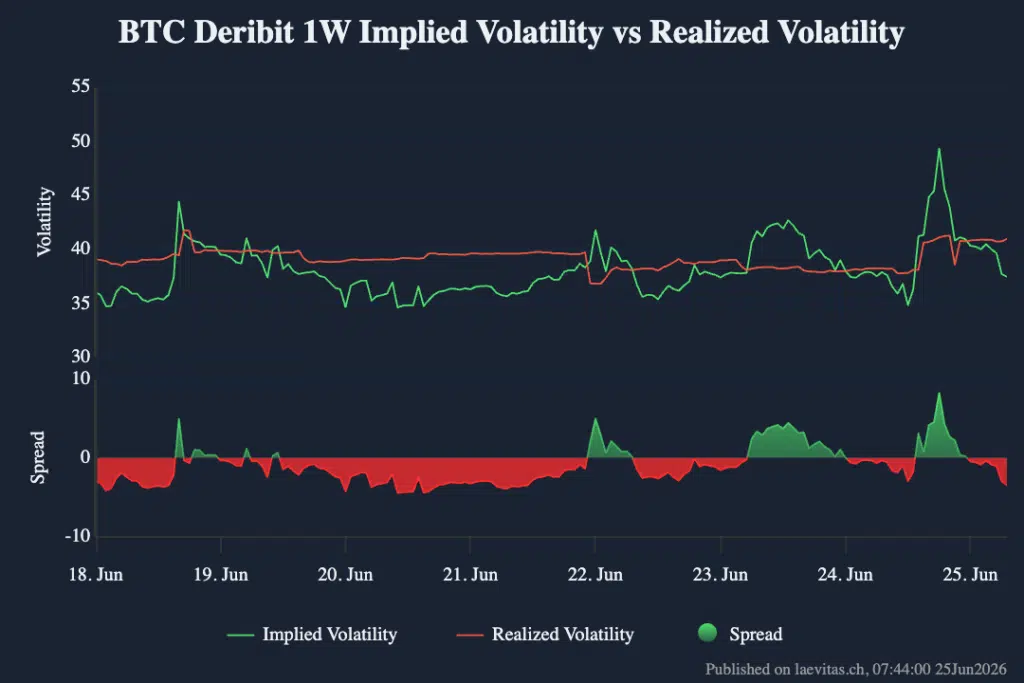

Ancor più interessante è guardare come evolve lo spread tra la volatilità implicita a 1 settimana e la volatilità realizzata effettivamente sul grafico di Bitcoin. Notiamo infatti come ad ogni calo del prezzo di BTC si registra un aumento dell’IV che va ben oltre il livello della volatilità realizzata, formando conseguentemente uno spread positivo, mentre la moneta passa dalle mani deboli a quelle forti.

D’altro canto, quando l’IV scende ad ogni rimbalzo della moneta, si arriva a formare uno spread negativo, con i movimenti effettivi che superano le aspettative di rischio degli investitori. Questo è un segnale molto chiaro di come i trader siano particolarmente spaventati da potenziali nuovi ribassi, tanto da far volare l’IV ogni volta che i prezzi subiscono una contrazione.

I trader di opzioni sono alla ricerca di protezioni contro i cali

Sembra abbastanza chiaro – anche solo guardando la curva dell’IV – che in questa fase prevale una forte domanda di protezione su Bitcoin tramite le opzioni put. Ne è una conferma la metrica Skew delta 25, che evidenzia proprio come negli ultimi giorni sia cresciuto il premio associato alle put rispetto a quello delle call, sulla scia di un incremento delle coperture.

Sia per le scadenze a 1 settimana che 1 mese notiamo infatti un aumento di circa 7-8 punti percentuali rispetto alla scorsa settimana. Gli operatori su Deribit si stanno dunque ri-posizionando per ricostruire esposizione difensiva, dopo che nel mese di maggio c’era stato un raffreddamento generale dei timori grazie al recupero dei prezzi di BTC.

In conclusione, lo scenario rimane molto teso: sul mercato c’è ancora pressione a ribasso, e gli acquirenti di opzioni sembrano disposti a pagare a caro prezzo i contratti capaci di proteggerli da ulteriori drawdown. Soprattutto nel breve periodo, osserviamo un mercato molto stressato, come dimostrato dalla condizione di backwardation che si è formata lungo la term structure della volatilità implicita di Bitcoin.

Per semplificare: i trader si aspettano grossi movimenti del breve periodo, coerentemente all’aumento del rischio di panic selling – di cui vi avevamo parlato ieri – mentre per gli orizzonti più lunghi prezzano una situazione decisamente più stabile. Se soffrite di problemi di cuore, sarebbe consigliabile non guardare i grafici nei prossimi giorni.