Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Una delle affermazioni più stupide ed allo stesso tempo iconiche che sentiamo spesso pronunciare dai crypto boyz sui social media, è che “la tokenizzazione cambierà tutto e porterà on-chain tutti i mercati del mondo reale”. Oggi vogliamo smentire una volta per tutte queste dicerie da bar, spiegando perché effettivamente ciò non accadrà mai.

Non vogliamo schierarci dalla parte dei detrattori e gettare fango su uno dei movimenti che, oggettivamente ha delle grosse potenzialità per il futuro, ma non possiamo esimerci dal dire le cose come stanno, invece che alimentare le strane fantasie da bull market. Qualcuno di voi sicuramente starà investendo, nei modi più disparati, sul settore RWA, ed è giusto che vi spieghiamo effettivamente cosa può fare la tokenizzazione, e non dove non potrà mai arrivare neppure con l’aiuto di BlackRock, Franklin Templeton e compagnia cantante.

Tokenizzazione degli asset reali: che significa?

Prima di entrare nel merito di discorsi più profondi, vogliamo semplicemente ricordarvi che la tokenizzazione è una pratica piuttosto semplice e che, contrariamente a quanto si pensa, non richiede chissà quali infrastrutture tecniche. Tokenizzare vuol dire banalmente rappresentare la proprietà di un bene, digitale o fisico che sia, attraverso un token registrato su un database pubblico come blockchain.

Quando si parla di RWA, si intende la raffigurazione tramite token di un asset del mondo reale, come immobili, obbligazioni, stocks, private equity ed altri fondi. Esistono già delle piattaforme come Securitize, Ondo, WisdomTree e molte altre che si occupano di custodire il bene reale ed emettere la controparte digitale, da negoziare poi in certi contesti su mercati dedicati.

Tokenizzare presenta molti vantaggi, almeno sulla carta, perché potenzialmente un token è più facilmente scambiabile cross-border, ha costi di commissione più bassi, è distribuito su un DLT, è attivo 24/7 senza interruzioni, ed abilita un tipo di operatività decentralizzata senza la necessità di registrarsi su qualche broker tradizionale. Fino a qui tutto chiaro, ma nella pratica, non sempre tutti questi pregi trovano spazio per essere applicati.

I luoghi comuni della tokenizzazione

C’è gente che ama viaggiare con il cervello, soprattutto dopo il terzo negroni, e che ha il vizietto di scrivere certi pensieri su X o su altre piattaforme. Quei pensieri però, dove spesso c’è di mezzo la parola “tokenizzazione” dovrebbero essere argomentati e giustificati con dei dati reali, piuttosto che lasciati bull-post che creano fomo ingiustificata.

Ora senza fare nomi, ci limitiamo a riportare quanto anche voi avrete sicuramente letto sul vostro feed: “la tokenizzazione arriverà a portare tutti i mercati on-chain, inglobando QUADRILIONI di dollari!”

La teoria buttata là per spiegare questa previsione ottimistica è sempre la stessa: i mercati reali valgono effettivamente quadrilioni di dollari se contiamo anche i derivati, ed il settore crypto vale solo $3,8 trilioni, mentre il mercato della tokenizzazione arriva ad appena $30 miliardi. C’è quindi uno spazio enorme da poter cavalcare ed un trend verosimilmente in continua crescita visto la diffusione recente di questa tecnologia.

Purtroppo che però tra il dire e il fare c’è di mezzo il mare, e che come dicevamo prima, ci sono alcuni limiti che limitano questo potenziale esplosivo. Quali limiti? li vediamo ora insieme.

Problema #1: la tokenizzazione dipende ancora da gestori centralizzati

Forse i degen più matti si immaginavano di comprare un intero palazzo su blockchain, acquistando dei token “rappresentativi” di quell’immobile e spodestando notai, contratti di proprietà e e tutta la burocrazia che c’è dietro un’operazione complessa del genere. Mi spiace spegnere i vostri sogni, ma non funziona così.

Quando diciamo che il token raffigura un certo bene in forma tokenizzata, intendiamo che banalmente c’è qualcuno, un custode, un gestore, un intermediario, che accetta di emettere un gettone che promette di rappresentare quell’asset. E anche qui dovremmo discutere su questioni di fiducia che non piacerebbero molto a Satoshi Nakamoto, ma sorvoliamo.

Il punto cruciale è che il possesso del token non equivale a quello dell’asset: in determinati casi (come quello delle stocks) potremmo facilmente negoziare il token su blockchain ed ottenere un valore più o meno identico a quello dell’asset, ma non significa diventare “azionista” a tutti gli effetti. Chi possiede quel bene sarà sempre il gestore che lo tiene in pancia, gli altri saranno solo holders di una risorsa su blockchain.

E questo non garantisce gli stessi diritti, ahimè, che abbiamo per contratti di proprietà nel mondo reale.

Problema #2: i mercati RWA che funzionano hanno poco liquidità

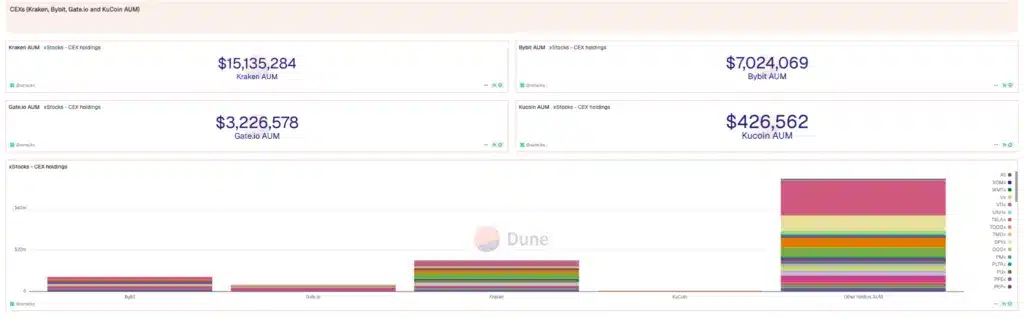

Anche dove effettivamente, come appena detto, possiamo negoziare un’azione su blockchain, potendo giovare di tutti i vantaggi della decentralizzazione e con lo stesso prezzo del sottostante reale, c’è un problemino che si chiama liquidità. Ad oggi tutte le monete emesse da xStocks, il maggiore progetto web3 che si occupa di emettere queste versioni tokenizzate, vengono scambiate su mercati poco profondi.

Pensate che su TSLAx (equivalente della stock TSLA), che è il token più negoziato di tutti, su Raydium ha una liquidità di soli $13 milioni nella migliore delle pool, il che significa che ci appena $6,5 milioni di denaro vero pronto ad essere ceduto a chi vende le proprie monete. Ecco, finchè ci saranno questi numeri, dimenticatevi adozione di massa e quant’altro.

Per funzionare, un mercato deve essere liquido e permettere trade dal valore di almeno +$10 milioni senza creare grosso slippage, altrimenti rimarrà una nicchia. E anche sui CEX queste valute non hanno mai preso seriamente piede, con bassi AUM.

Perchè c’è questa forma di “resistenza”? Perché le persone sane di mente preferiscono tradare una stock dove ci sono order book profondi e infrastrutture testate da decenni, pur dovendo rinunciare ai pregi dei mercati on-chain.

Problema #3: servono incentivi seri per cambiare le abitudini di un mondo intero

Per alcuni versi, se tutto il mondo si mettesse d’accordo e riconoscesse determinati asset su blockchain come una versione autenticata e in toto rappresentativa di un asset reale (con tutte le complicazioni annesse del caso, che non vi stiamo a spiegare), allora magari le previsioni dei crypto boyz potrebbero in parte avverarsi.

Ma il problema più grande è che non basta offrire la finta decentralizzazione, e qualche costo in meno, per spostare istituzioni, fondi, governi ed investitori a cambiare le proprie abitudini consolidate da decenni. Senza parlare di come dovrebbero essere stravolte tutte le logiche di clearing e settlment del mondo degli asset tradizionali.

Ecco per riuscire nella rivoluzione, che sulla carta è ancora possibile, serve ben altro da offrire al mondo TradFi, e probabilmente non c’è nulla di concreto giustifichi il cambiamento. That’s it.

In cosa veramente la tokenizzazione ha potenziale?

Invece che puntare l’impossibile, guardiamo quello che già OGGI la tokenizzazione riesce a compiere, e che spesso viene sottovalutato dal grande pubblico. Chi vi scrive in questo momento crede che il beneficio più potente non sia tanto nel “portare on-chain” i mercati tradizionali, quanto nel crearne di nuovi, con regole e strumenti che non esistevano prima.

Prendiamo ad esempio quanto costruito dal protocollo Pendle con la “tokenizzazione dei rendimenti”, tale per cui si prende un asset, lo si standardizza con un wrapper (SY), e si divide il bene in due parti: il valore nominale (PT) ed i rendimenti futuri (YT). Ecco questa pratica permette di creare strategie di yield completamente nuove, che si ispirano a certi modelli TradFi ( strips) ma che vengono riportate con modalità del tutto innovative.

Quindi tokenizzare un asset del mondo reale può avere senso e può creare dei vantaggi, ma solo per casi d’uso ridotti. Invece, tokenizzare risorse crypto-native, scomporle ed integrarle secondo logiche innovative, che possono rendere il capitale investito nettamente più efficiente di prima, rappresenta la vera rivoluzione da guardare.