Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Ci sono anche opinioni controcorrente – che arrivano tra le altre cose da leader del settore crypto. A parlare è Guy Young in un’intervista per Unchained. Il tema è quello degli ETF Ethereum e dell’arrivo dello staking, per il quale dovrebbero mancare ormai poche settimane.

Opinione controcorrente, appunto, perché Young, che è a capo di Ethena, dice che il ritorno tra il 2% e il 3% dello staking non è sufficiente per attirare certi tipi di investitori, tenendo anche conto della volatilità del sottostante, ovvero in questo caso $ETH. Una posizione che andremo a analizzare nel corso di questo approfondimento – partendo da quanto ci siamo già detti ieri nello speciale del magazine dedicato a Ethereum.

3%? Troppo poco – si parla di nuovo di staking e ETF

C’è tanto – e in parte giustificato – entusiasmo sull’inserimento dello staking negli ETF su Ethereum negli USA. I prodotti che oggi sono disponibili sulle borse americane infatti non possono ancora mettere in staking gli $ETH che hanno in portafoglio, perdendosi così una parte di rendimenti importante.

In tanti vedono in questo passaggio, ovvero nell’apertura allo staking concessa da SEC (o meglio, che sarà concessa tra qualche settimana) un’ulteriore fonte di attrattiva per questi prodotti, che diventeranno appunto fruttiferi.

Non crede sia questo il caso però Guy Young di Ethena, protocollo che tra le altre cose offre proprio delle stablecoin con rendimento sfruttando certi meccanismi di mercato intorno a Ethereum.

Credo che in relazione alla volatilità lo staking [di Ethereum, NDR] che sarà introdotto negli ETF non sarà così interessante. Ottenere il 2,5% – 3% pagato in token non è un vero rendimento. Credo che noi abbiamo un po’ perso il punto con ETH negli anni. La grande maggioranza di quei ritorni arrivano da ETH che inflaziona se stesso. E non da ETH che produce un 3% da attività onchain.

Un problema – se così vogliamo definirlo, che Guy Young sottolinea essere proprio di tutti i sistemi in Proof of Stake – che a sua detta producono sì rendimenti, ma

- In token – e quindi sottoposti anch’essi a volatilità;

- Generando nuovi token e dunque almeno in parte aumentando la supply del token stesso.

Ha ragione?

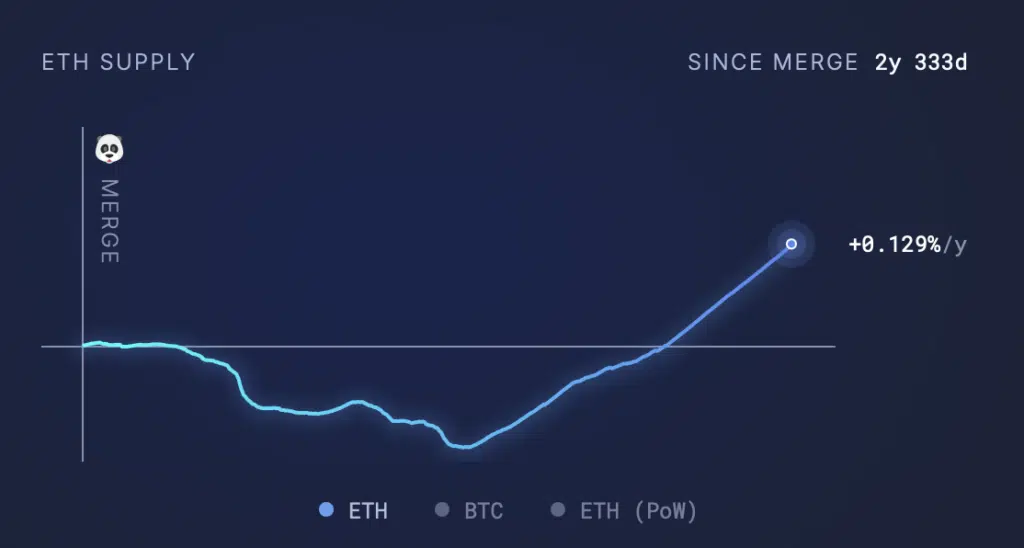

Il punto è almeno superficialmente e tecnicamente corretto. È vero che i rendimenti in $ETH vengono pagati con l’emissione di nuovi token. C’è però anche da dire che ETH ha un meccanismo che al tempo stesso riduce la massa monetaria circolante, con le commissioni pagate onchain che finiscono per essere eliminate.

Sono due meccanismi scollegati: il rendimento dello staking c’è anche quando di burn se ne fa molto poco. L’andamento nel corso degli ultimi mesi è nel grafico che alleghiamo sopra.

Il leader di Ethena ha tra le altre cose interesse a guardare da questo specifico angolo la questione: con il suo progetto offre USDe che genera rendimenti sfruttando sia lo staking, sia al temp stesso incamerando rendimenti dai funding rate dei futures. Un rendimento quello sì reale.

Sul fatto che l’arrivo dello staking non sarà importante nutriamo però i nostri dubbi. Questo perché in realtà c’è chi per ora preferisce essere fuori dagli ETF perché altrove, detenendo ETH, non ottiene quei rendimenti di cui sopra.