Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

I prodotti finanziari sono complicati da gestire, tant’è che i lavori a Wall Street sono tra quelli meglio pagati al mondo. Non perché il denaro valga meno da quelle parti, ma perché è un lavoro molto difficile. E nonostante l’ingegneria finanziaria esista da almeno sei secoli, si continuano a fare errori. In DeFi però si pensa di poter prendere scorciatoie, di far finta che quei sei secoli non siano mai esistiti. E che non ci sia alcuna lezione da apprendere.

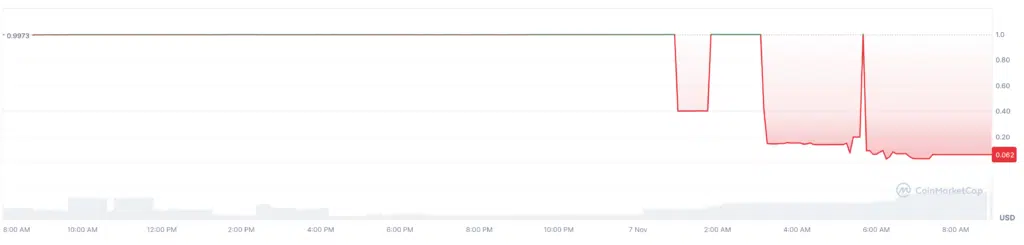

È il caso di deUSD – un altro dei tanti stablecoin sintetici che pensavano di aver scoperto l’acqua calda – e che invece hanno scoperto (nell’anno di Nostro Signore 2025) che cos’è il rischio di controparte. La cattiva notizia è che il token stable sintetico deUSD ha “depeggato”, ovvero non vale più 1$ e non potrà mai più valerlo. La buona notizia è che forse tutti abbiamo imparato qualcosa.

Rendimenti che piovono dal cielo

Fare la frittata, senza le uova. Una delle tendenze più deteriori del mondo DeFi è quella di voler ottenere e offrire rendimenti che la finanza tradizionale non ha mai offerto. Un po’ come se fossero dei novelli Robin Hood, oppure dei geni che Wall Street non è stato in grado di incamerare.

La verità è però un’altra, incontrovertibile e che torna a bussare alla porta di chi si avventura ogniqualvolta ce ne sia il bisogno:

A rendimenti più alti corrispondono SEMPRE rischi più alti.

Ma partiamo dall’inizio di questa storia: deUSD è (o sarebbe il caso di dire era) una stablecoin sintetica. Detta più semplicemente, non una stablecoin che aveva riserve che ne garantivano l’ancoraggio al dollaro, ma una stablecoin che cercava di mantenere il valore di 1 dollaro incorporando delle complesse strategie di trading.

Nel caso specifico deUSD impiega(va) le somme con un delta neutral carry trade e/o prestandole in giro in cambio di rendimenti.

- delta neutral carry trade

L’abbiamo già visto con USDe di Ethena: con metà del capitale si è long su un asset crypto (di solito Ethereum) e con l’altra metà short sui futures dello stesso asset. Si incassano così i rendimenti dello staking della prima metà – e i funding rate della seconda metà.

I futures perpetual che si utilizzano nel mondo crypto equilibrano il prezzo (e long e short) con un meccanismo dove o i long pagano gli short (se sono in maggioranza) o viceversa. Quel pagamento si chiama funding rate ed è in genere positivo, ovvero i long pagano gli short.

È un meccanismo sicuro? Dipende. C’è il rischio che l’emittente dei futures perp fallisca, polverizzando la metà del capitale investito. Ethena lo sa – e per questo ha degli accordi specifici con diversi dei top exchange. In DeFi le cose sono non sempre così strutturate, aumentando il rischio, che tecnicamente si chiama di controparte (se la controparte fallisce, andiamo a goblin town anche noi).

- prestiti remunerati

Dato che i rendimenti non sono mai sufficienti per chi è ingordo e vuole arricchirsi subito, nel caso di deUSD i soldi venivano anche prestati in giro, messi in vault di altri progetti che poi a loro volta li utilizzavano per fare altri giri. È il sistema bancario tradizionale in purezza. Senza però il governo e la banca centrale che intervengono con salvataggi. E in verità senza che ci siano adeguate tutele (e spesso neanche avvisi alla clientela).

Anche qui c’è un enorme rischio di controparte: se il soggetto/servizio al quale abbiamo destinato capitali fallisce, non vedremo più una lira, un dollaro o un token che sia.

Il buco di Stream Finance diventa il buco di deUSD

È proprio per un rischio di controparte che è diventato un fallimento di controparte – nel più classico dei casi di scuola. Una parte rilevante dei capitali a tutela di deUSD erano infatti destinati a Stream Finance, protocollo che con un buco in termini assoluti non enorme ha però causato un effetto contagio di importanza non indifferente nel mondo DeFi più periferico.

E se di colpo ci ci accorge che non ci sono più sostanze a tutela del peg, dell’ancoraggio di un asset a un altro asset, quell’asset finisce per convergere verso zero.

Elixir rimborserà

Pare che Elixir (il gestore di deUSD) rimborserà i malcapitati. È una buona notizia, ma con un pizzico di cinismo ci permettiamo – in via generale – di ricordare a tutti che affidare i propri capitali alla magnanimità del protocollo non è forse sempre una buona idea.

Perché in questo caso Elixir ha deciso di rimetterci di tasca sua e compensare i malcapitati e le vittime di scelte – ora dovrebbe essere ovvio e evidente – poco oculate. In altri casi potrebbe non andare così.

“Ma può succedere anche alle stablecoin classiche!”

Vero – ed in passato è successo – ad esempio a USDC, che aveva una parte rilevante di capitali parcheggiati presso Silicon Valley Bank, banca poi salvata in extremis con un intervento pubblico-privato.

Rimane però il fatto che – piaccia o meno – certe situazioni sono tutelate e governate da quello che i vecchi libri universitari chiamavano il prestatore/assicuratore di ultima istanza, che è lo stato.

Qui non dibatteremo sul piano filosofico/politico quanto sia corretto che gli stati salvino le banche. Sta di fatto che questo accade e che chi gode anche indirettamente di questa tutela è mediamente più tranquillo di chi è in DeFi.

- Contro il pensiero binario

Cercando di autoconvincerci che il mondo non sia complesso e il rischio granulare e distribuito, tendiamo a pensare in modo binario. Ovvero che esistano cose rischiose e non rischiose – e che quelle rischiose siano tutte uguali. Non è così: c’è una bella differenza tra il mangiare troppo a pranzo (che è rischioso, ma raramente letale) e ingerire veleno (che è rischioso e più di frequente letale).

Dato che per le cose di tutti i giorni siamo in grado di fare questo ragionamento più articolato, sarebbe il caso di iniziare a farlo anche quando di mezzo ci sono i nostri soldi.