Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Durante la notte Bitcoin ha accelerato la sua traiettoria ribassista di breve periodo ed è andato a bucare il supporto dei $75.000, spinto dai timori per l’inflazione e per le nuove tensioni presso lo Stretto di Hormuz. Nelle ultime 24 ore BTC perde il -3,3%, mentre gli operatori del mercato delle opzioni Deribit si preparano a una scadenza molto carica di open interest.

Nella giornata di domani, venerdì 29 maggio, andranno a maturazione oltre 6 miliardi di dollari di contratti, di cui una buona parte rischia di finire ITM e di aggravare contestualmente il posizionamento bearish degli investitori. Nel frattempo la volatilità implicita registra un boom nelle scadenze di breve, evidenziando un aumento della domanda di protezione contro i downside. C’è però una sorpresa per chi guarda a orizzonti più lunghi.

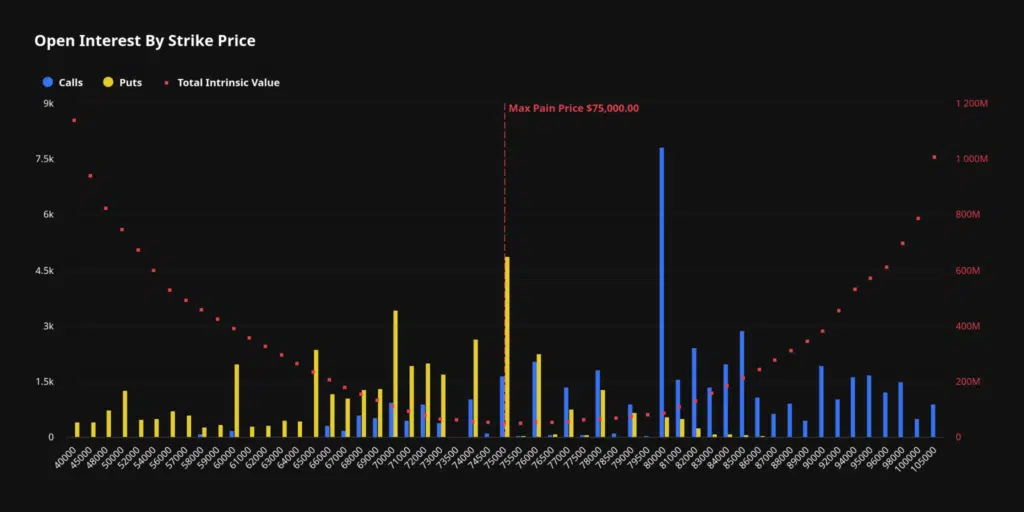

Opzioni Bitcoin su Deribit: 6 miliardi in scadenza domani

Quella di domani non è la data più sensibile dell’anno nel calendario delle opzioni Deribit Bitcoin, ma risulta comunque un appuntamento molto importante in vista dell’elevato valore nozionale che porta con sé. Parliamo di 6,2 miliardi di dollari di open interest, distribuiti più o meno equamente tra scommesse rialziste e ribassiste, con un rapporto put/call pari a 0,88.

La quasi totalità dei contratti call sembra essere destinata a scadere OTM, ossia lontana dal prezzo spot di Bitcoin, e dunque senza valore. Molti trader avevano infatti puntato sullo strike degli $80.000 ipotizzando una continuazione bullish del mese di maggio dopo la breve salita di aprile.

Dall’altro lato vediamo una concentrazione di put al di sotto dello strike di $75.000, prezzo dove converge anche il max pain price della scadenza. Alle quotazioni attuali, chi ha puntato su un ribasso vedrà complessivamente andare in expiry una porzione più significativa di contratti ITM, ovvero opzioni con valore positivo per gli acquirenti.

Se Bitcoin dovesse rimanere al di sotto dei $75.000 alla scadenza di domani, molti venditori di put potrebbero essere costretti a coprirsi dalle perdite, hedgiando tramite mercato spot o futures, e contribuendo ad accentuare il movimento ribassista.

Flussi di copertura delle opzioni Bitcoin: si intensifica la domanda dei trader contro i cali

Proprio mentre Bitcoin si avvicinava alla rottura al ribasso dei $75.000 nella sessione di ieri, alcuni operatori hanno aumentato le coperture contro un possibile ulteriore calo dei prezzi. Come riportato infatti da Laevitas, si è osservato un aumento delle strategie di protezione sul lato put, con un totale di 1.250 contratti negoziati, pari ad un controvalore di circa 91 milioni di dollari (ogni contratto è pari a 1 BTC).

Di questi, vediamo come 450 si riferiscono a una strategia short risk reversal, che prevede l’acquisto di put OTM e la vendita di una call OTM. Nel nostro caso abbiamo l’acquisto della put tra $64.000 e $66.000, e la vendita della call a $88.000, con una scadenza fissata al 31 luglio 2026.

La posizione guadagna se il prezzo di Bitcoin scende sotto il range $66.000-$64.000, riducendo al contempo il costo del premio grazie alla call venduta. Va invece in perdita se le quotazioni salgono sopra gli $88.000 alla scadenza.

I restanti 800 contratti si riferiscono a una strategia definita come bear put spread, in cui si combina l’acquisto e la vendita di put su strike differenti. Nello specifico, vediamo la vendita di contratti put a $65.000 e l’acquisto di put a $70.000 per la scadenza del 26 giugno, in contemporanea alla vendita di put a $71.000 e all’acquisto di put a $76.000 per la scadenza del 12 giugno.

Qui l’obiettivo è scommettere su un ribasso più ravvicinato in termini temporali, limitando le perdite e definendo il profitto massimo. In particolare, la strategia inizia ad incassare mentre il prezzo di Bitcoin scende progressivamente verso il limite inferiore delle put vendute.

In aumento la volatilità implicita delle opzioni Bitcoin

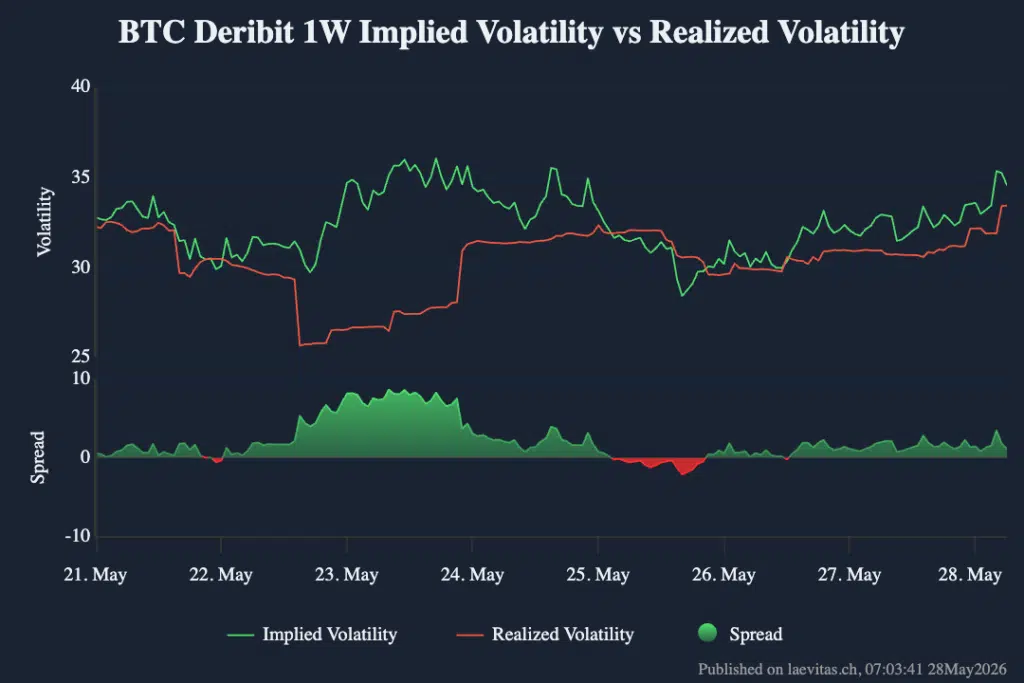

Un elemento interessante del panorama attuale del mercato delle opzioni Deribit riguarda l’incremento della volatilità implicita (IV) nelle ultime sessioni per quanto riguarda le scadenze di breve periodo. In particolare l’IV delta 25 a 1 settimana e 1 mese ha visto una forte crescita a partire dal pomeriggio del 25 maggio, aumentando rispettivamente di 12 e 6 punti.

Nel frattempo il DVOL index, che rappresenta un indice della volatilità implicita a 30 giorni calcolato su più strike e più scadenze, ha registrato un piccolo rialzo dopo aver perso terreno per oltre 3 mesi. Dopo il bottom di febbraio infatti il DVOL ha iniziato a raffreddarsi, evidenziando una progressiva minor preoccupazione degli investitori di fronte ai movimenti ribassisti di Bitcoin.

Nelle ultime ore invece, a causa del crollo generale del mercato crypto, c’è stato un ritorno dei timori legati alla volatilità di breve periodo, con un conseguente repricing al rialzo delle aspettative sulle scadenze più ravvicinate.

In gergo, quando la volatilità implicita sulle scadenze più vicine è superiore a quella delle scadenze più lontane, si parla di backwardation della volatilità, ossia di una condizione in cui il mercato prezza uno stress concentrato nel breve periodo. È a grandi linee ciò che sta accadendo ora.

La volatilità implicita supera quella realizzata, mentre lo skew segnala un aumento del costo delle opzioni put

Molto interessante notare anche come la curva della volatilità implicita delle opzioni Bitcoin abbia superato quella della volatilità realizzata. In altre parole, il mercato sta prezzando con un costo maggiore i movimenti futuri di BTC rispetto a quelli effettivamente realizzati sul grafico.

Vediamo infatti come lo spread tra le due metriche sia stato pressoché sempre positivo nelle ultime sedute, a dimostrazione del fatto che i trader stanno pagando a caro prezzo i premi relativi all’esposizione sulle opzioni. Per i venditori di contratti, e in generale per chi opera short vol, questa è una condizione favorevole per guadagnare premi maggiori, seppur ci si esponga comunque in un momento non proprio tranquillo sul fronte macro in generale.

Oltretutto, il costo maggiore delle opzioni riflette principalmente il lato delle put, con la metrica BTC delta skew 25 che ha registrato un aumento generale su quasi tutte le scadenze durante gli ultimi ribassi di Bitcoin. Questo significa che le put sono generalmente più costose rispetto alle call, proprio perché il mercato tende a prezzare con maggiore intensità il rischio di movimenti ribassisti rispetto a quello rialzista.

Sulle scadenze più lunghe lo sbilanciamento appare comunque meno evidente, offrendo un posizionamento relativamente economico per chi desidera esporsi su orizzonti meno immediati. Nel frattempo, mentre Bitcoin soffre e accusa il colpo dei ribassi, le azioni sono all’estremo opposto, con diversi indici azionari ai massimi e molto hype per i settori tech e AI.