Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Nel settore DeFi siamo da sempre abituati a concepire il prestito come un’attività da svolgere obbligatoriamente al di sopra di un collaterale fornito come garanzia presso i protocolli di lending. Ora però iniziano a diffondersi anche soluzioni alternative per concedere crediti senza il bisogno di fornire asset a supporto, introducendo un nuovo sistema basato sulla reputazione on-chain e su forme di underwriting assicurative tradizionali.

Un esempio molto interessante è quello di 3Jane Protocol, una piattaforma che sta provando a rendere l’esperienza DeFi sempre più vicina a quella del credito del mondo reale. Il meccanismo presenta ancora molti limiti strutturali – tra cui il più grande riguarda la bassa disponibilità di credito per gli utenti non U.S – ma è senza dubbio uno degli esperimenti contemporanei più interessanti nel tentativo di alzare l’asticella e ampliare i casi d’uso nel comparto della finanza decentralizzata.

3Jane Protocol: la piattaforma che introduce i prestiti non collateralizzati in DeFi

Parliamo di un’applicazione DeFi costruita su rete Ethereum che si discosta dai classici protocolli come Aave o Morpho. Il suo modello è definito “credit-based” e punta a offrire prestiti slegati da collaterale, basati su sistemi di valutazioni creditizi on-chain ed off-chain. Non è da intendersi come un progetto DeFi “puro”, ma è comunque uno dei primi esempi ibridi che combinano accessibilità decentralizzata e infrastrutture di credito tradizionali.

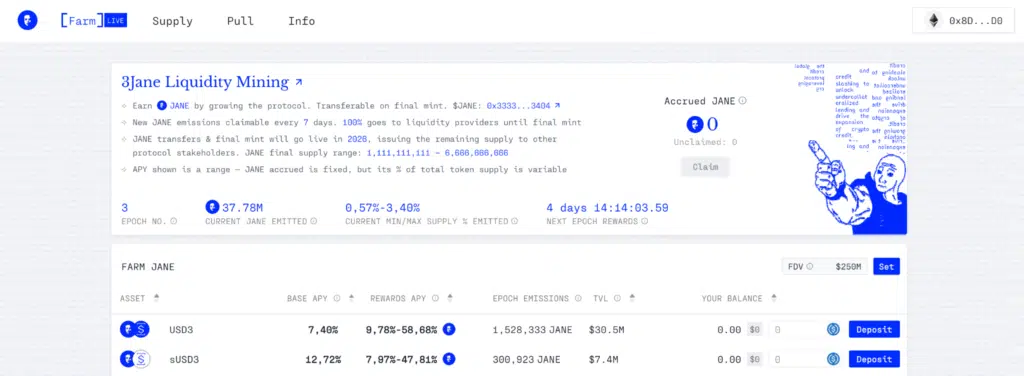

Come funziona: gli utenti possono fornire liquidità in lending al protocollo depositando USDC, scegliendo tra due profili di rischio differenti. C’è USD3 che rappresenta la tranche senior e sUSD3 che funge invece da tranche junior (la prima a subire eventuali perdite in caso di default del borrower). Questi fondi vengono impiegati per finanziare prestiti, generando un tasso di interesse che attualmente varia dal 7,40% fino al 12,70%.

Più nello specifico, il capitale fornito dai lender viene incanalato su due livelli differenti:

- Crypto Credit Lines (CCL): prestiti in crypto diretti agli utenti, senza l’uso di collaterali, ma solo a utenti selezionati che hanno una solida reputazione on-chain (ed eventualmente off-chain).

- Fintech Credit Conduits (FCC): linee di finanziamento verso fintech USA e operatori istituzionali, tramite veicoli finanziari dedicati e accordi di forward flow.

Si tratta di un doppio flusso economico che mira a diversificare le fonti di rischio e di rendimento, distribuendo la liquidità sia presso un pubblico crypto-native che direttamente nei circuiti bancari tradizionali.

Come si accede a prestiti non collateralizzato su 3Jane?

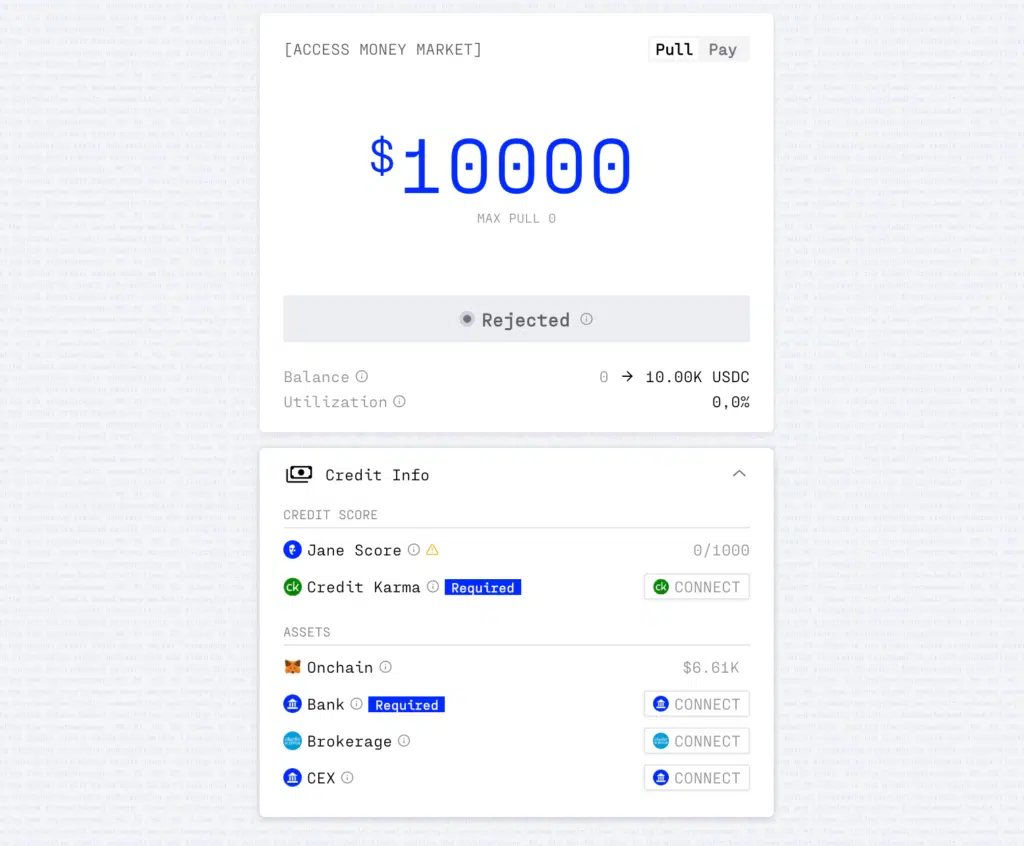

Qui arriva la parte interessante: chiunque può richiedere una linea di credito in USDC basata sulla propria “affidabilità finanziaria”, semplicemente connettendo il proprio wallet decentralizzato e calcolando il proprio credit score on-chain. Ci sono però alcuni limiti e delle considerazioni da fare.

Innanzitutto, se nel proprio wallet c’è un balance inferiore ad un controvalore di $25.000, potrebbe essere complesso richiedere un prestito. Se poi l’address è troppo recente, o le strategie intraprese (o gli asset detenuti) sono considerate eccessivamente ad alto rischio, le probabilità di ottenere una linea di credito significativa si riducono ulteriormente. Infine, se non si risiede negli Stati Uniti c’è un altro muro che limita l’accesso.

Il sistema di credit score si basa su 3 livelli:

- Livello base: si guarda solo il wallet, i dati on-chain e lo storico dell’indirizzo. Fin qui l’erogazione del credito può risultare molto esigua.

- Livello intermedio: il modello inizia ad integrare dati esterni tramite Credit karma via zkTLS. Ci si allaccia a servizi di open banking e data provider (come CEX) per valutare il profilo di rischio dell’utente e le strategie di trading.

- Livello avanzato: qui si utilizzano dati off-chain basati su informazioni bancarie e flussi di reddito verificabili. È necessario collegare la propria banca statunitense per consentire una valutazione completa del profilo.

Come si protegge la piattaforma dal rischio di insolvenza dei borrower DeFi?

I più attenti a questo punto si saranno chiesti: “cosa impedisce a un utente che ha ottenuto una linea di credito più o meno importante su 3Jane di scappare con il malloppo in mano e non ripagare più il prestito?” Il problema principale del credito non-collateralizzato in DeFi è di fatto proprio il rischio di insolvenza dovuto a un cattivo comportamento dei debitori.

Per ridurre il più possibile questa evenienza, il protocollo utilizza una serie di misure, disincentivi e protezioni. Andando in ordine:

- Taglio della capacità di credit score per gli inadempienti: chi non ripaga il prestito entro i tempi prestabiliti vedrà il suo credit score declassato, e di conseguenza in futuro avrà più difficoltà a richiedere liquidità, o con condizioni penalizzanti (alti tassi di interesse).

- Re-pricing del rischio: parte del rischio viene spostato nelle tranche junior – che sono quelle che inizialmente subiscono tagli in caso di insolvenze – in modo che potenziali default non finiscano per gravare sull’intero set di partecipanti. Si tratta di una soluzione utilizzata anche da altri protocolli DeFi per proteggersi e distribuire il rischio.

- Auction dei bad loans (NPL): il debito cattivo viene trasformato da 3Jane in un “non-performing loan” e messo all’asta on-chain. Varie entità specializzate possono acquisire questi debiti deteriorati, come accade anche nelle strutture di credito tradizionali.

- Azioni di Enforcement off-chain: in alcuni casi le agenzie di recupero che entrano in azione nel punto 3 possono contattare il debitore e talvolta avviare azioni legali contro di esso presso tribunali USA. Questa è la parte che più protegge da potenziali gravi insolvenze e spiega anche il motivo per cui sia necessario risiedere presso gli Stati Uniti per ricevere linee di credito interessanti.

Una rivoluzione in DeFi o solo un modello di finanziamento per i circuiti di credito tradizionali?

3Jane è un protocollo DeFi tanto interessante quanto controverso: da un lato introduce un nuovo modello per accedere a prestiti non collateralizzati in criptovalute, ma dall’altro sembra anche poco efficiente se non si ottiene una valutazione del profilo di rischio tramite strumenti tradizionali. Per certi versi la piattaforma funge più produttivamente da canale per la raccolta di capitale in stablecoin e impiego in strutture di credito TradFi, ossia presso FCC.

Il meccanismo di 3Jane assomiglia in parte a Credit, piattaforma lanciata da Divine, che rappresenta un protocollo di lending senza garanzie ma con una forte componente ibrida off-chain e logiche di underwriting simili.

Non possiamo dire di certo che queste siano le soluzioni definitive per quanto riguarda il mercato del credito on-chain slegato da collaterali, in quanto i limiti per l’utente finale sono ancora ingenti. Possiamo però affermare con fermezza che in futuro il tema del “credit score on-chain” diventerà sempre più rilevante e si inizierà a dare sempre più peso a ciò che si fa con il proprio indirizzo.

Altra riflessione: la DeFi non potrà mai da sola alimentare questo tipo di mercato, dove per forza di cose servono garanzie esterne off-chain e infrastrutture legali/finanziarie in grado di far funzionare il credito non collateralizzato.