5 miliardi di capitalizzazione da raccogliere in borsa. Una quotazione al NASDAQ che era stata voluta e inseguita anche in passato e che ora – nell’America pro-crypto di Trump – è un’occasione troppo ghiotta per lasciarsela scappare. A tentare di quotarsi sarà Circle, società americana che emetteUSDC, il più regolamentato dei grandi stablecoin (è l’unico dei big con licenza MiCA).

La quotazione però potrebbe interrompersi prima di arrivare a compimento: c’è infatti interesse sia da parte di Ripple Labs – società che amministra e gestisce Ripple – sia da parte, secondo i bene informati, di Coinbase.

È una quotazione importante, sia per potenziale valore, sia perché potrebbe scuotere il mondo crypto se non dovesse compiersi per i motivi sopracitati. Siamo andati a spulciare nella domanda di listing del gruppo inviata a SEC, anche per capire come e quanto guadagnano società di questo tipo. Società che hanno ramificazioni anche in Europa, dove hanno ottenuto un ok al MiCA in un regime invero assai particolare.

I numeri della IPO di Circle

Circle è una società di servizi crypto che pur offrendo diversi strumenti, deve quasi la totalità dei suoi introiti a USDC, la sua stablecoin legata al dollaro.

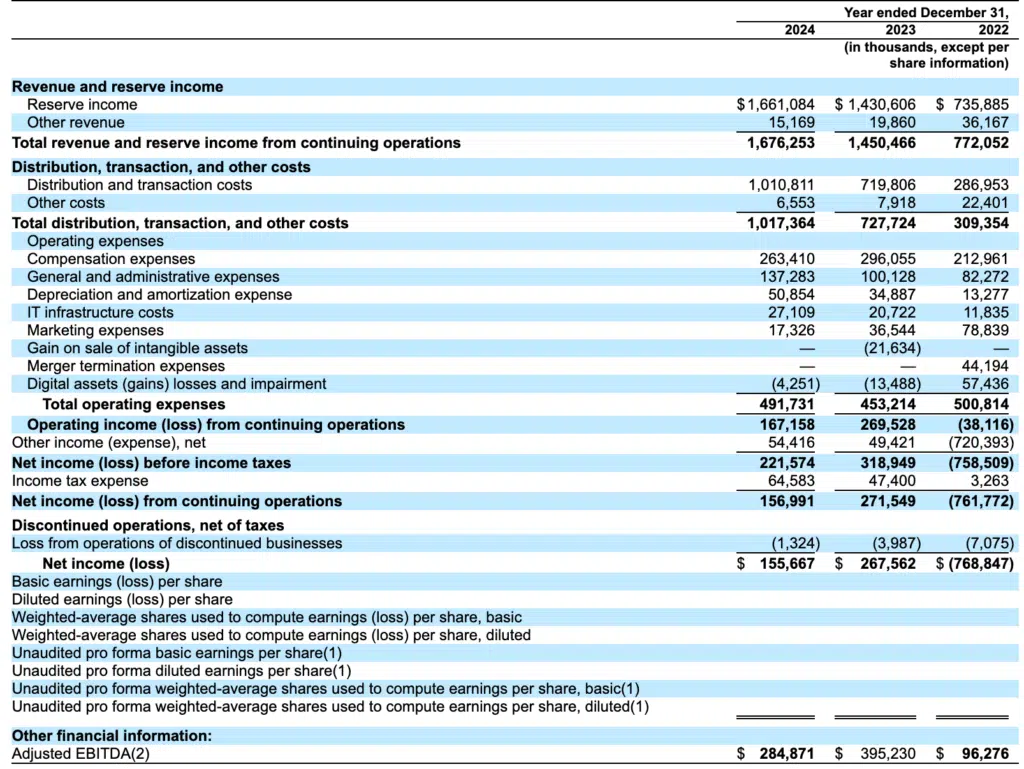

Tutti i numeri che Circle ha consegnato a SEC

Il funzionamento di questo prodotto è semplice: si inviano dollari a Circle, Circle offre in cambio 1:1 USDC. USDC, essendo un token, può essere utilizzato in DeFi, trasferito sugli exchange e così via. Per chi non ha mai utilizzato questo tipo di intermediari o servizi, è una versione più comoda del dollaro USA, che può essere trasferita su blockchain e anche, ad esempio, spesa tramite diverse carte crypto.

Posizionamento: USDC ha provato a differenziarsi da Tether USDT spingendo sulla compliance, ovvero sull’ottenimento di licenze laddove queste sono già disponibili (negli USA no, tanto per fare un esempio, ma in Europa sì). Tale posizionamento però, come vedremo, è una iattura per i conti di Circle, che per ogni dollaro di riserva guadagna molto meno del rivale di sempre Tether.

Come guadagna Circle? Il procedimento è semplice. Ad oggi Circle può contare su circa 60 miliardi di depositi da parte dei clienti primari, in cambio di altrettanti token USDC. Questi dollari non sono lasciati a marcire in un conto in banca, ma per una percentuale tra l’80% e il 90% sono investiti in un fondo che BlackRock ha creato esclusivamente per Circle.

Tale fondo investe in bond USA a breve scadenza, che proprio in questa fase di mercato hanno rendimenti particolarmente elevati. Rendimenti elevati, più profitti per Circle.

Finalmente abbiamo i conti

Le società private, nel senso americane di società non quotate, hanno obblighi di pubblicità molto inferiori rispetto a quelle pubbliche, nel senso americano di quotate. Ora con la quotazione tentata in borsa, abbiamo la possibilità di dare uno sguardo più granulare ai conti di Circle.

La voce più importante dei ricavi è quella che arriva dalle riserve, ovvero dal meccanismo che abbiamo visto sopra. 1,661 miliardi di dollari per il 2024. 1,43 per il 2023, e 735 milioni di dollari per il 2022. I ricavi sono in crescita, ma non lo sono per una crescita delle riserve (2024 uguale al 2022, 2023 in forte calo in concomitanza con il bear market).

Gli altalenanti rendimenti dei bond USA a breve scadenza

I ricavi sono fortemente dipendenti dai rendimenti dei bond USA a breve scadenza. Rendimenti che ora sono alle stelle, e prima non lo erano. Se per larga parte del 2022 USDC è stata tra i 30 e i 50 miliardi di dollari di riserve, per il 2023 è stata di molto inferiore (vedi il grafico) con Circle che però ha portato a casa quasi il doppio dei ricavi.

Il grafico dei rendimenti dei bond USA a breve scadenza dovrebbe rendere chiaro il movimento. Per il resto, Circle ha storicamente ridotto le riserve in cash e aumentato l’esposizione verso titoli di stato USA, che hanno un rendimento al contrario dei depositi, frutto anche della brutta esperienza con Silicon Valley Bank.

Spese enormi

A fronte di ricavi importanti, ci sono spese che sono enormi. Secondo quanto comunicato dal gruppo, sono costi di compliance, ovvero tutti i costi collegati all’essere pienamente in linea con tutte le leggi di tutti i Paesi in cui il gruppo opera.

C’è però una voce importante che dovrebbe aiutare a capire la natura del business di Circle: Distribution and Transaction Costs.

Circle infatti, come è ampiamente spiegato nel form S-1, paga ad esempio Coinbase per la promozione del suo token. E paga cifre tali da avere rendimenti pressoché azzerati dai token che circolano tramite quel popolare exchange.

Recentemente ha anche chiuso un accordo con Binance, con un pagamento però che dovrebbe essere una tantum. I costi comunque sono importanti e hanno superato il miliardo di dollari nel 2024.

NB: nei costi sono contenuti anche quelli operativi onchain, che però dovrebbero essere poca cosa rispetto al monte totale.

Ci sono poi le spese per il personale, per le questioni operative, per l’infrastruttura IT e anche per la parte amministrativa. Alla fine, in un anno di grazia sia in termini di riserve, sia in termini di rendimenti dei bond, il gruppo ha portato a casa “solo” 156 milioni di dollari di profitti. Di contro Tether, per lo stesso periodo, ne ha portati a casa per 13 miliardi. Ovvero quasi 84 volte tanto. Il rapporto tra riserve gestite da Tether e riserve gestite da Circle è di 2,5:1. Se la matematica non ci fa difetto, per ogni dollaro di riserva, Tether ha profitti di 33 volte superiori a quelli di Circle.

Il futuro di Circle

Chi vuole partecipare alla IPO avrà certamente interesse a capire come potrebbe svilupparsi il business di Circle in futuro.

Rimane centrale la questione rendimenti vs riserve. I rendimenti dei bond USA a così breve scadenza non è detto che si manterranno su questi livelli, ma anche dovessero mantenersi su questi livelli, staremmo parlando di un’azienda che per ogni dollaro di riserva ha profitti per 0,002$. Tutto questo mentre – vedere di nuovo il grafico sopra – i rendimenti dei bond a breve scadenza sono storicamente elevati.

L’ipotesi del boom delle stablecoin

La narrativa più forte in circolazione è quella del boom delle stablecoin successivo all’apertura degli USA rispetto a queste tecnologie. C’è chi parla di business da 2.000 miliardi di riserve (oggi ne ha poco più di 250 miliardi, quindi un 8x). Il punto è vedere se si riuscirà ad accrescere le riserve più di quanto in percentuale scenderanno, eventualmente, i rendimenti.

Rimane comunque un business il cui profitto è una funzione dei rendimenti. Le spese di Circle non saranno certamente fisse, ma comunque in buona parte non dipendono dalla quantità di ricavi, come è chiaro dal prospetto che abbiamo incollato.

5 miliardi è una quotazione credibile?

I P/E ratio sono da tempo fuori scala. La media dei mercati calcolata da NYU qui viaggia intorno al 53 per il training e al 34 per il forward. L’aggregate MarketCap contro net income è a 35, che prenderemo a metro, per quanto grezzo, per una valutazione complessiva delle attività di Circle.

Per Circle, almeno secondo i dati del 2024, saremmo a circa 31. Ci sta, per quanto appunto questo business abbia delle particolarità importanti come quelle che abbiamo evidenziato. Particolarità importanti che rendono i ricavi per una variabile importante al di fuori del controllo dell’azienda stessa.

Continueremo a occuparci del settore stablecoin, anche alla luce di quanto sta avvenendo negli USA in termini di regolamentazione, che potrebbe NON evolversi come Circle sogna – ovvero con una parziale esclusione dei suoi concorrenti “stranieri”.

Caporedattore ed analista economico. È divulgatore per blockchain, Bitcoin e criptovalute in generale. Solida formazione tecnica, si occupa del comparto dal 2015.

Detenzioni: Bitcoin, Ethereum.