Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Fluid, un protocollo emergente del settore DeFi, è stato al centro di una shitstorm di critiche negli ultimi giorni dopo che i fornitori LP della pool ETH-USDC hanno riscontrato grosse perdite sulle proprie posizioni.

L’architettura complessa del protocollo, che prevede livelli di liquidità concentrata e ribilanciamenti periodici, ha portato ad un grosso deficit pari a $19 milioni nel mezzo dell’aumento della volatilità di mercato sulle quotazioni di Ethereum.

Ora Fluid prova a riparare il “danno” offrendo una compensazione agli utenti che hanno perso denaro durante questi eventi spiacevoli. Tuttavia c’è da ricordare come queste particolari posizioni di liquidità presenti dei rischi che sono proporzionali alla volatilità dei sottostanti, e gli utenti che le sfruttano dovrebbero essere al corrente di ciò.

Non possiamo parlare di responsabilità di Fluid in quest’ambito, se non solo parzialmente.

Cerchiamo di fare un recap di quanto accaduto per spiegare meglio la situazione, partendo da un breve riepilogo sul funzionamento di questa applicazione DeFi.

Che cos’è il protocollo DeFi Fluid?

Come avevamo spiegato in un recente articolo, Fluid rappresenta un innovativo protocollo DeFi con una struttura particolarmente interessante. In pratica funge da protocollo di lending, incorporando però i tratti di un exchange decentralizzato, nel senso che consente agli utenti di partecipare attivamente alla formazione del mercato e alla gestione della liquidità.

Fluid è stato pensato come progetto in grado di migliorare l’efficienza del capitale nei money market della DeFi, dove spesso molta liquidità rimane ferma per mesi senza essere utilizzata. Invece, secondo logiche di ottimizzazione più aggressive, su questo protocollo la stessa liquidità impegnata dai LP providers viene utilizzata come collaterale per prendere in prestito altri asset. Conseguentemente il collaterale si apprezza nel tempo poiché genera commissioni di trading, compensando il costo del prestito.

Tale approccio richiede ai fornitori LP di concentrare il proprio deposito su range di prezzo specifici ( così come per Uniswap v3), ovvero facendoli guadagnare solo nelle fasi di “mercato stabile”.

Quando invece il prezzo di discosta dal range prefissato ( attualmente su Fluid è impostato con una larghezza del 30%) gli utenti possono andare incontro a perdite da impairment loss ed eventuali ribilanciamenti degli asset in pool.

Da sottolineare come Fluid sia cresciuto molto bene negli ultimi mesi, attirando una vasta gamma di degen del mondo DeFi, proprio per la sua originale architettura. Grazie al suo recente successo rappresenta ad oggi il 9° protocollo di lending per TVL. Ci sono inoltre piani di espansione su altri mercati grazie al CCIP di Chainlink, come ad esempio quello di Solana.

I fornitori LP perdono $19 milioni sulle proprie posizioni Ethereum: ecco i veri rischi della DeFi.

Passiamo ora al clou di quanto accaduto a discapito degli operatori DeFi del protocollo Fluid. Dal 7 maggio in poi, durante la ripresa dei prezzi di Ethereum, i provider della pool ETH-USDC hanno riscontrato grandi perdite, proprio a causa dell’aumento repentino della volatilità. Questo è un rischio intrinseco di strategie DeFi avanzate come questa, dove con l’escursione dei prezzi che si allarga i fornitori di LP perdono denaro.

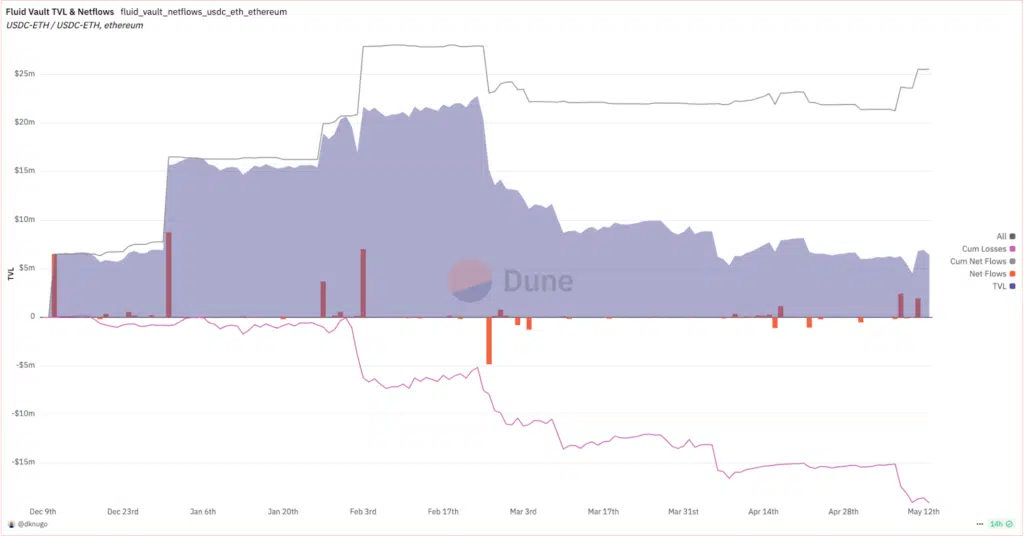

Secondo quanto riportato dalla chart di Dune Analytics, possiamo vedere come attualmente questi utenti registrino perdite cumulative ( a partire da dicembre 2024) pari a $19 milioni. Osservando bene il grafico del vault, notiamo come in realtà le perdite siano state costanti, seppur compensate in parte dalle fees guadagnate.

Non c’è dunque nulla di particolarmente strano nel fatto che gli LP abbiano registrato delle perdite: chi fornisce liquidità in contesti di mercato volatili è, per definizione, esposto a rischio di impermanent loss. Ciò che ha fatto storcere il naso, è piuttosto il fatto che Fluid, a differenza di altri protocolli DeFi, abbia di fatto amplificato queste perdite con un meccanismo di ribilanciamento.

Infatti su Fluid le posizioni degli LP non sono statiche ma vengono bilanciate quando il prezzo dell’asset della pool si sposta oltre il ±10% dal centro del range prefissato. Nel nostra caso implica che, quando il prezzo di ETH si muove rapidamente, il protocollo inizia ad acquistare o vendere per restare nel range. Tutto ciò, in un contesto di forte volatilità come quello degli scorsi giorni, ha portato a risultati fortemente negativi a chi fornisce liquidità al mercato.

La soluzione proposta da Fluid per ammortizzare le perdite degli utenti

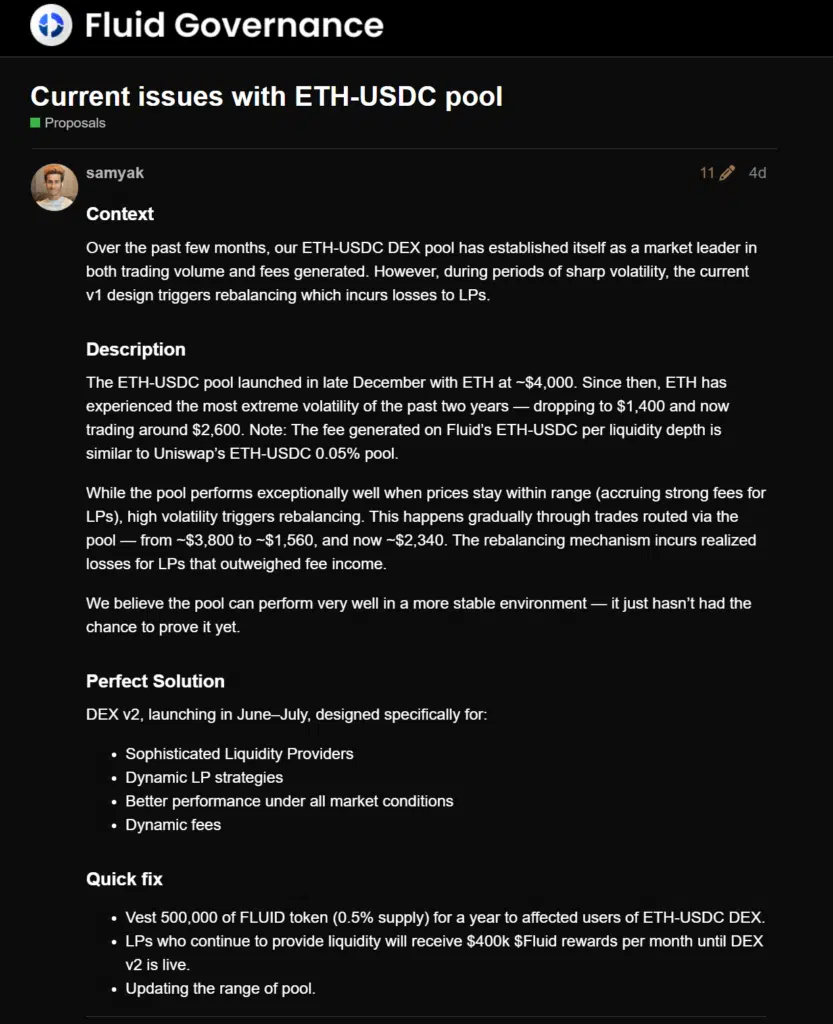

Per compensare questa escalation delle perdite degli LP, Fluid avrebbe proposto di allocare un fondo di 500.000 token FLUID ( token di governance del protocollo), valutati circa $2.3 milioni. Queste monete verranno offerte ai fornitori di liquidità, con un vesting di circa un anno, per arginare le loro perdite. Chiaramente la mossa non risolve tutte le perdite registrate da dicembre ma copre gli effetti collaterali del ribilanciamento degli ultimi giorni.

A questo si aggiunge anche una nuova iniziativa, che mira a rendere la versione v2 del DEX più efficiente in determinati contesti di “ambiente stabile”. In pratica l’obiettivo è quello di ridurre il range della liquidità concentrata al 15% di larghezza ( dal precedente 30%), consentendo di sfruttare meglio il denaro delle pool ed offrendo rendimenti maggiori.

Questo però non cambia il “problema” di fondo: come riportato anche dal ricercatore Dan Robinson di Paradigm, la modifica creerà solo i presupposti per ribilanciamenti più frequenti, con gli LP che potrebbero andare incontro a perdite sempre più ingenti in contesti di volatilità.

Il succo del discorso

L’episodio di Fluid ci ricorda un concetto importantissimo: In DeFi queste strategie non sono esenti da rischi. È importante capire che quando ci si espone a fornire liquidità in pool stablecoin-asset volatile ( come USDC-ETH), la posizione perde denaro quando la volatilità aumenta. Su Fluid in particolare, si arrivare a poter perdere di più vista la sua struttura ad alta efficienza della liquidità.

Non si tratta di una colpa per Fluid, nonostante potrebbe implementare strategie di hedging per gestire meglio il rischio di queste posizioni, ma piuttosto di una componente di rischio intrinseca della DeFi.

RICORDATE BENE: fornire liquidità non è un’operazione neutra, bensì una scommessa, di base rialzista, ma vulnerabile all’eccessiva volatilità.